Gonzalo Sanhueza

Arturo Claro V.

Una década perdida

Diez años se cumplen este 2023 del estancamiento de la economía chilena, una que en la década pasada fue líder del crecimiento mundial y que hoy se suma a un conjunto de países que perdieron el rumbo y terminaron estancándose.

Durante el decenio de 2004-2013, se registró una tasa de crecimiento promedio del PIB real de 4,8% y un crecimiento per cápita de 3,7%. Entonces, Chile convergía hacia los países desarrollados y cerraba la brecha de riqueza cada año. Así, por ejemplo, en 1990, el PIB per cápita de Chile equivalía al 41% del de Portugal, en 2004 ya era un 57% y el 2013 esa brecha ya se había cerrado más de 40 puntos, llegando a tener un 80% del PIB per cápita del país europeo. Esta evolución se puede apreciar en la Figura 1.

%2010_43_37.png)

En esos años no sólo aumentaron los salarios, el empleo y el ingreso de las familias, también se concretaron avances sociales significativos gracias al crecimiento económico. De hecho, un estudio del Banco Mundial (Ferreira et al. 2013)1 consigna que, en América Latina, el 66% de la reducción de la pobreza sería explicado por el crecimiento económico. Además, destaca que, en el caso chileno, la contribución del crecimiento económico a la expansión de la clase media es más significativo que en el promedio latinoamericano.

IMPLICANCIAS DEL CRECIMIENTO

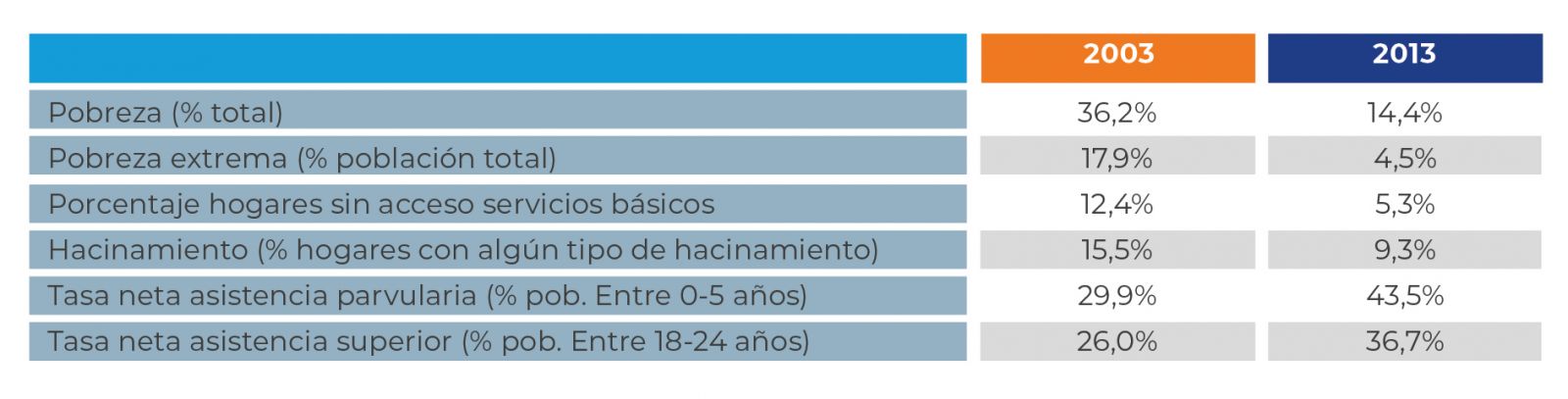

En la Tabla 1 se presenta un resumen que compara algunos indicadores sociales entre 2003 y 2013. Se observa, por ejemplo, que la tasa de pobreza extrema se redujo de un 17,9% a un 4,5%.

En cambio, para la década entre 2014 y 2023 —considerando las proyecciones oficiales para este año2— el panorama es completamente distinto: la tasa de crecimiento promedio anual de Chile habrá sido de 1,9% y, si le restamos el crecimiento de la población (1,3% anual), la expansión per cápita se reduce a un casi nulo 0,6% anual.

Esto se traduce en una economía que redujo su capacidad de crear oportunidades laborales: entre 2004 y 2013 se creaban 206 mil empleos en promedio por año y el salario real crecía a un ritmo de 2,4%, pero entre el 2014 y 2023 sólo se crearon en promedio 93 mil empleos, menos de la mitad, mientras los salarios crecían al 1,2%, es decir, a una velocidad un 50% menor.

Para ponerlo en perspectiva, según la última Encuesta Suplementaria de Ingresos (INE, 2021), el salario promedio mensual de Chile fue aproximadamente $681.000 pesos, esto es $8.172.000 al año. Si es que los salarios crecen al 1,2% real al año, dentro de 10 años el salario promedio anual será de $9.240.463, mientras que, si lo hace al 2,4%, será de $10.332.243, una diferencia de más de 1 millón de pesos al año, que se traduce en una pérdida de $2.183.500 pesos por hogar típico en donde dos personas trabajan.

Lo anterior podría estar estrechamente ligado con el aumento del descontento social y la creciente desconfianza en las instituciones. Además, existen estudios que sugieren que, en un país que crece menos, aumenta la cantidad de crímenes (Bushway et al. 20123 y Gould et al. 20024). Así, esta falta de crecimiento podría explicar también la tendencia al alza en el “índice de temor” que se ha dado en Chile5.

%2010_45_05.png)

Por último, las implicancias para la recaudación fiscal también son clave. Según datos de la OCDE, entre 2003 y 2022 el Estado de Chile ha recaudado en promedio el 20,5% del PIB en ingresos tributarios. Así, si Chile hubiese crecido al 3,8% real al año desde el 2013, la recaudación hubiese sido un 26% mayor en 2023 en términos reales. A un tipo de cambio de $800, esto equivale aproximadamente a un 5% del PIB, más de lo que esperaba recaudar la reforma tributaria de Bachelet II (3 puntos del PIB) y la rechazada reforma presentada por el gobierno de Gabriel Boric (3,6 puntos del PIB).

La primera pregunta que surge entonces es ¿por qué Chile dejó de crecer? A lo largo del tiempo, diversos estudios han tratado de identificar los determinantes del crecimiento económico en diferentes países y regiones del mundo, y se han encontrado varias causas que dependen también del contexto específico: instituciones políticas, estabilidad macroeconómica, apertura comercial, capital humano, infraestructura, corrupción, entre muchas otras. Sin embargo, es ampliamente aceptado que todo se reduce a su efecto en el crecimiento de la fuerza de trabajo, la inversión y la productividad. Estos tres factores están interrelacionados y explican en los modelos clásicos de crecimiento la evolución del PIB.

Durante la década pasada, ya sea por el deterioro de las instituciones, el aumento de la carga tributaria u otra razón, se deterioraron las condiciones de crecimiento y Chile dejó de crecer. La evidencia de eso se da en el estancamiento o incluso caída en las tres fuentes del crecimiento: la fuerza de trabajo, la productividad y el capital. A continuación, se analiza cómo ha sido la evolución en las pasadas décadas.

FUERZA DE TRABAJO: En primer lugar, el trabajo. Éste es una fuente clave para el crecimiento económico, ya que los trabajadores son los principales productores de bienes y servicios en una economía. Cuando la fuerza laboral aumenta, también lo hace la producción económica y, por lo tanto, el crecimiento económico. Se gún las cifras del INE, ésta aumentaba entre los años 2004 y 2013 a un promedio de 1,7% anual, mientras que, en la década que vino, solo lo hizo a 1,6% anual. El problema es que, dado el envejecimiento de la población y los menores índices de natalidad por la que está atravesando el país, el crecimiento de la fuerza laboral será cada vez menor. De hecho, como se observa en la Figura 3, el crecimiento de la población en edad de trabajar sólo detuvo su caída en el quinquenio 2015-2019, probablemente debido a los altos niveles de inmigración. Así, es de esperar que, a menos que los niveles de inmigración o la participación laboral femenina aumenten significativamente, la contribución del trabajo al crecimiento será cada vez menor.

%2010_46_29.png)

Al analizar las cifras, se aprecia que la inversión ha disminuido fuertemente su crecimiento en los últimos años y, según cifras del Banco Central, crecerá apenas un 0,8% real anual en la década perdida, muy lejos del 10% que ostentó entre 2004 y 2013. Se espera que el 2023, la tasa de inversión6 sea de 23,4%, habiendo caído casi 4 puntos desde su peak de 27,1% el 2012.

PRODUCTIVIDAD: Por otro lado está la productividad, que se refiere a la eficiencia con la que se utilizan los recursos productivos en una economía para generar bienes y servicios. Cuando la productividad aumenta, se produce más con los mismos recursos, lo que se traduce en un aumento del crecimiento económico. Como se puede apreciar en la Figura 4, según un índice de Clapes UC, entre los años 2004 y 2013, la productividad total de factores creció un 0,5% anual, mientras que, entre 2014 y 2022, prácticamente no se movió, decreciendo incluso a un ritmo de -0,03% promedio anual, es decir, se produjo menos con la misma cantidad de capital y trabajo.

El espacio para aumentar la productividad es grande. Syverson (2011)7 estudia los determinantes de la productividad en la economía de Estados Unidos, y encuentra que ésta está estrechamente relacionada con los niveles de competencia, tecnología, innovación, regulación gubernamental y la calidad de la gestión empresarial.

Entre las principales conclusiones del estudio se encuentra que la competencia de mercado es un factor clave, ya que incentiva a las empresas a innovar y a ser más eficientes en el uso de los recursos. En esa línea, la ratificación de tratados internacionales importantes, como el Acuerdo Transpacífico (TPP11), puede resultar una buena noticia en este ámbito, ya que el acceso a nuevos mercados suele estar ligado a aumentos en los niveles de competencia.

También destaca que una regulación excesiva puede tener efectos negativos sobre la productividad. Como se puede apreciar en la Figura 5, en Chile, según el Índice de Burocracia8, una empresa pequeña dedica en promedio 470 horas al año a satisfacer todos los trámites burocráticos para operar sus negocios. Esto implica que dedican 52 jornadas laborales exclusivamente a trámites necesarios para operar. En contraposición, en Brasil solo destinan 180 horas, menos de la mitad, y en Costa Rica, 297, ahorrándose casi un 40% de jornadas.

En definitiva, cualquier medida que impulse el talento empresarial, la competencia o la adopción de nuevas tecnologías, terminará por aumentar la productividad y, así, el crecimiento de la economía. Sin embargo, donde se da la diferencia más grande, entre la década en la que el país se expandió al 4,8% real anual y en la que se creció al 1,9%, es en la inversión.

%2010_47_14.png)

%2010_50_45.png)

INVERSIÓN: La inversión es la tercera fuente del crecimiento y es clave para que éste sea sostenido, ya que permite a una economía expandir su stock de capital y su capacidad productiva. Cuando las empresas invierten en maquinaria, tecnología, infraestructura y otros activos, aumentan su capacidad para entregar bienes y servicios, lo que se traduce en un alza de la producción y por lo tanto del crecimiento económico.

%2010_53_45.png)

Al analizar las cifras, se aprecia que la inversión ha disminuido fuertemente su crecimiento en los últimos años y, según cifras del Banco Central, crecerá apenas un 0,8% real anual en la década perdida, muy lejos del 10% que ostentó entre 2004 y 2013. Se espera que el 2023, la tasa de inversión9 sea de 23,4%, habiendo caído casi 4 puntos desde su peak de 27,1% el 2012.

¿Por qué disminuyeron tanto el crecimiento y la tasa de inversión? ¿Por qué lo hizo particularmente en el quinquenio 2014- 2018? Podemos responder esas preguntas basándonos en un modelo donde las empresas invierten en capital para generar ganancias futuras, enfrentándose a distintas formas de financiamiento. En ese contexto, la inversión de capital también implica costos inmediatos, por ejemplo, de adquisición o construcción de nuevos activos fijos; por lo tanto, las empresas deben sopesar los costos y beneficios de la inversión en capital y tomar decisiones de inversión óptimas. Así, cualquier regulación que reduzca la rentabilidad esperada de los proyectos tendrá un efecto directo sobre las decisiones de inversión, ya que disminuirá el valor del producto marginal del capital y, por lo tanto, afecta el stock de capital deseado10.

Con ese marco teórico, hay que analizar el cambio estructural que se vivió a partir de 2014. En primer lugar, se aumentó fuertemente el impuesto a las empresas hasta 27%, después de haberlo mantenido por más de 20 años entre 15% y 20%. La discusión sobre los efectos de un alza al impuesto corporativo sobre la inversión es amplia, pero, en general, hay consenso en que, si la legislación no ofrece los descuentos o incentivos lo suficientemente grandes como para compensar totalmente la caída en la rentabilidad esperada, esta caerá. Cerda y Llodrá (2014), utilizando datos de empresas chilenas entre 1983 y 2006, encuentran que, por cada punto porcentual de aumento en el impuesto corporativo, la relación capital-producto disminuye entre 0,2 y 0,6 pp, realizándose en el primer año entre el 28% y el 54% del ajuste necesario en la inversión para alcanzar los nuevos niveles de capital óptimos, ajustando la inversión a la baja para alcanzar el nuevo nivel de capital optimo, que ahora es menor.

La Figura 7 ilustra de manera simple esta relación: cuando se bajó fuertemente el impuesto corporativo, la inversión como porcentaje del PIB comenzó a aumentar, y cuando en 2014 se volvió a subir fuertemente, esta proporción disminuyó A lo anterior se suma también el deterioro de la confianza empresarial y el aumento en los niveles de incertidumbre local, que pueden estar ligados a los continuos cambios del marco legal y la consiguiente pérdida de la certeza jurídica. La intuición detrás de cómo un aumento en la incertidumbre puede disminuir los niveles de inversión es simple: mientras menos certeza tenga de cuánto serán los retornos, menor será el retorno esperado, siempre y cuando les asigne mayor probabilidad a escenarios desfavorables. Este efecto debiese verse aumentado si las alternativas de inversión ofrecen además un escenario de menor incertidumbre relativa.

%2010_54_28.png)

Como se observa en la Figura 8, después de 2014, por primera vez en años, la incertidumbre en Chile sobrepasó a la de Australia, que se utiliza como comparable para fines explicativos. Este fenómeno fue aún más intenso luego del estallido social, pero afortunadamente ha ido a la baja desde finales de 2022. Estos cambios también se ven reflejados en el sector construcción, que representa cerca de un 70% de la inversión total. Como se puede apreciar en la Figura 9, en la década previa a 2014, durante el 84% de los meses, el índice de confianza de los empresarios en construcción se situó en la zona optimista. Post 2014, este porcentaje se reduce drásticamente a 28%. En la Figura 10 se aprecia cómo los movimientos de esta confianza suelen anticipar los cambios en la inversión en construcción.

%2010_55_05.png)

%2010_55_12.png)

En resumen, las tres fuentes del crecimiento tuvieron un desempeño bastante deficiente en la década perdida en comparación con el decenio anterior, pero, como se puede observa en la Figura 11, el que más disminuyó su aporte al crecimiento, inmediatamente después de 2014, fue la inversión. Luego, entre 2019 y 2022, la irrupción del Covid genera una distorsión, ya que disminuyó fuertemente la fuerza laboral.

Si bien ya no hay mucho que hacer respecto de la década perdida, sí se le puede torcer la mano a las proyecciones que apuntan a que los próximos diez años serán iguales con medidas que, por ejemplo, disminuyan la incertidumbre local y las trabas burocráticas, u otras que impulsen la participación laboral femenina y la confianza empresarial.