Segismundo Schulin-Zeuthen

Ley General de Bancos: Importantes desafíos para reguladores y regulados

La actualización de la Ley General de Bancos (LGB) se aprobó en octubre de este año. Esto constituye una buena noticia, ya que es un proyecto que ha demorado bastante. En efecto, previo a este cambio, la última actualización de la LGB había sido a fines de los noventa, y claramente los mercados e instituciones han cambiado de manera radical desde esa fecha. En este sentido, si bien el sistema financiero chileno no ha enfrentado estrés financiero, es necesario avanzar y actualizar nuestra normativa según los cambios y lecciones que han surgido en estas materias.

La actualización de la LGB comprende básicamente dos grandes áreas de innovación. La primera corresponde al fortalecimiento de la institucionalidad del regulador bancario. La segunda, y en línea con los estándares internacionales, corresponde a la adecuación de los estándares de capital acorde con Basilea (BIS III).

Ésta, si bien es una buena noticia, implica importantes desafíos. La nueva institucionalidad supervisora y regulatoria implicará que el actual regulador bancario (SBIF) sea traspasado a la Comisión para el Mercado Financiero (CMF). Este cambio, en lo inmediato, requiere que la adaptación operacional sea abordada rápidamente, ya que es el primer paso en el proceso de integración.

En un mediano plazo, y a medida que la CMF vaya acumulando mayor experiencia en el proceso supervisor, esta institución debiera potenciar las sinergias que se derivan de contar con un supervisor que simultáneamente supervigila diferentes áreas del sistema financiero. Esto ha sido un aspecto de nuestra institucionalidad que, de manera recurrente, es mencionado dentro de las áreas a perfeccionar y, por cierto, la multidimensionalidad de la CMF es un avance en este sentido.

En el caso particular de capital, la actualización de la Ley General de Bancos sigue bastante de cerca los lineamientos de Basilea (BIS III). Los requerimientos de capital no habían sido actualizados desde BIS I. El retraso de nuestro marco de capital se asocia, por un lado, a requisitos de capital que otras jurisdicciones ya han comenzado a incorporar —por ejemplo, buffer contra-cíclico; y por otro, y quizás más importante aún, a que no se ha modernizado la medición de los riesgos que constituyen la contrapartida de los requisitos de capital —riesgo de mercado, operacional y de crédito.

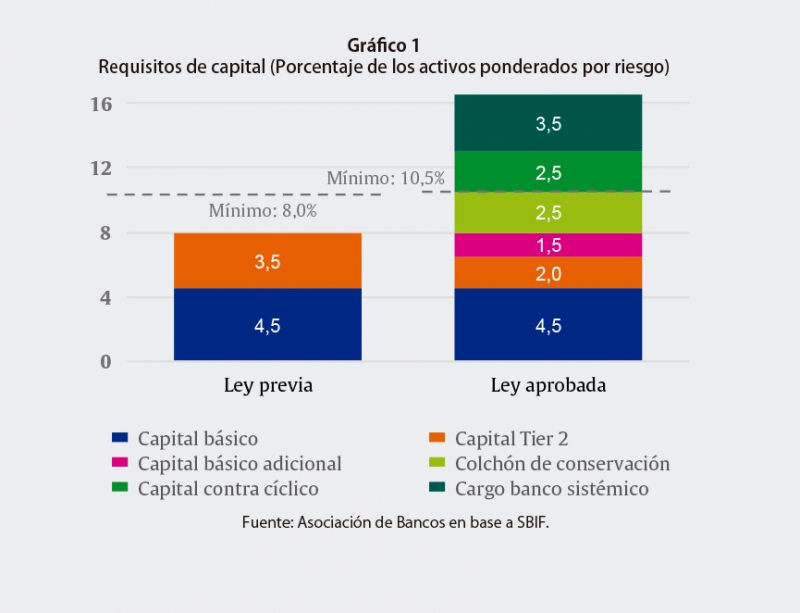

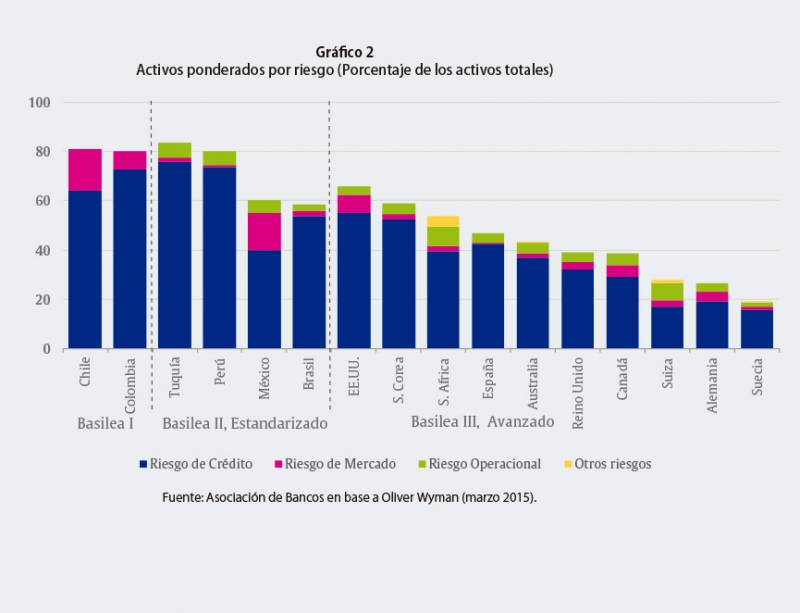

En cuanto a los porcentajes de capital, el marco actual considera requisitos de capital de 8%, mientras que Basilea sugiere un mínimo de 10,5%, cifra que aumenta acorde se consideran otros cargos —buffer contra cíclicos, sistémicos, etc. (Gráfico 1). Sin embargo, aún necesita modificarse en dos aspectos que son clave para la industria. El más importante corresponde a redefinir los ponderadores de riesgo de los activos. Actualmente, la densidad de activos en Chile, medida como la exposición de riesgo como porcentaje de los activos, es una de las más altas a nivel internacional (Gráfico 2).

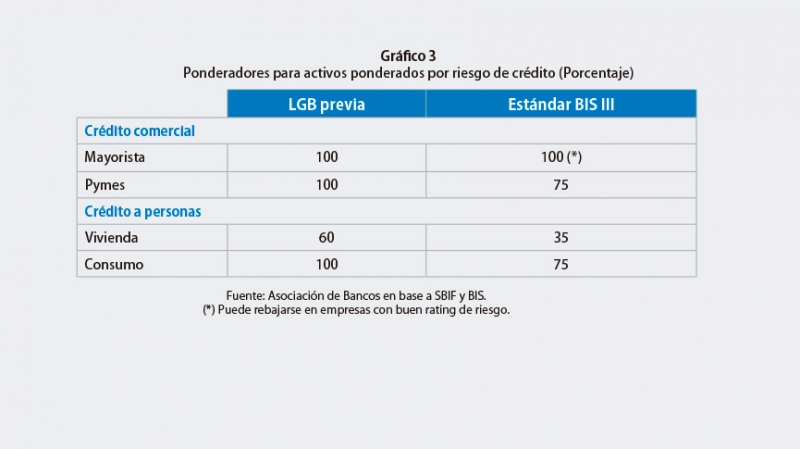

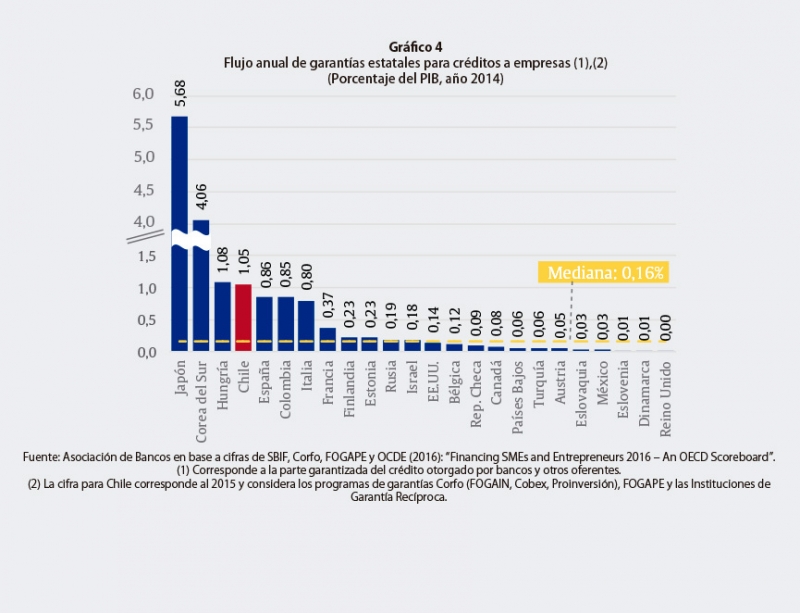

La adecuación de los ponderadores de riesgo de crédito se traducirían en menores requisitos de capital en prácticamente todas las carteras (Gráfico 3), siendo las colocaciones a las PyMEs una de las más beneficiadas, ya que el ponderador de riesgo disminuye desde 100% a 75%. Además, debieran reconocerse las garantías como mitigadores de riesgo, situación que no ocurre actualmente. Este último punto es crucial en el caso de Chile, puesto que las garantías estatales a este tipo de créditos son especialmente elevadas (Gráfico 4). Para dimensionar este potencial impacto, basta señalar que la combinación de los nuevos requisitos de capital, en un marco donde se actualicen los ponderadores de riesgo de crédito, se traduciría en una reducción de capital de aproximadamente 50% para el crédito estándar a las PyMEs.

Elementos básicos a considerar

Lo anterior ilustra que tanto la implementación de los nuevos requisitos de capital como la actualización de la Ley General de Bancos, en general, demandará un importante esfuerzo. Las recetas para un proceso exitoso no existen. No obstante, hay elementos básicos que es necesario considerar.

La coordinación entre el sector público y privado es la condición necesaria para que se refuerce la cooperación, además de permitir que los conocimientos y visiones de ambos sectores confluyan en políticas públicas que efectivamente conduzcan a un sector financiero cada vez más robusto y con un clara orientación para que los beneficios de las nuevas tecnologías se materialicen en más y mejores servicios.

El segundo elemento corresponde a una correcta coordinación entre las distintas instituciones que participan en el sector financiero. La actualización de la Ley General de Bancos contempla distintos checks and balances institucionales que buscan que la participación de las distintas instituciones se oriente a un mejor funcionamiento de nuestro sistema financiero. A modo de ejemplo, la Ley General de Bancos establece que las normas del supervisor bancario que definen las mediciones de riesgo deben contar con la aprobación del Banco Central de Chile.

El fortalecimiento institucional y del sector privado es otro elemento a considerar. La actualización de los requisitos de capital requerirá supervisar y regular nuevos aspectos en la gestión de los bancos, los cuales van desde el uso de modelos internos por parte de los bancos, hasta la aplicación de requisitos de capital asociados al ciclo económico —buffer contra cíclico. Claramente, este nuevo marco, en términos prácticos, requerirá nuevas y mayores competencias tanto para el regulador como los regulados.

En línea con lo anterior, es importante destacar que la actualización de la LGB, tal como se mencionó, es positiva, donde la adecuación a los lineamientos internacionales en nuestra regulación debiera propender a un sistema financiero más robusto. Esto, sin embargo, no es un objetivo per se, sino una condición necesaria para que la industria continúe desarrollando y ampliando su gama de servicios a la sociedad.

En este aspecto, la Ley General de Bancos contiene principios que buscan facilitar dicho desarrollo. Entre ellos, el más desafiante es la definición del perímetro regulatorio. Los crecientes y acelerados cambios tecnológicos han permitido a la industria disponibilizar y masificar una amplia gama de servicios financieros digitales, con los consiguientes beneficios en calidad y seguridad de los mismos. Sin embargo, esto también ha facilitado la oferta de servicios similares por parte de agentes no bancarios -Fintech-, lo cual obviamente favorece la disponibilidad de más y mejores servicios a los clientes. Para contar con un marco regulador sostenible, es necesario que existan reglas parejas a través de agentes que ofrecen productos similares. En caso contrario, potenciales arbitrajes regulatorios pueden terminar debilitando al sistema como un todo.

En síntesis, la actualización de la Ley General de Bancos es, sin lugar a dudas, uno de los ajustes más importantes al marco regulatorio de los últimos años, lo cual es positivo, toda vez que permite reducir las brechas respecto a los lineamientos internacionales en esta materia. Sin embargo, y más allá de los numerosos aspectos técnicos que esta Ley conlleva, es evidente que la materialización de sus beneficios demanda abordar importantes desafíos, tanto a reguladores como regulados, siendo la coordinación y cooperación entre los distintos agentes un aspecto que emerge con recurrencia en las múltiples aristas que involucra la Ley General de Bancos.