La imperiosa necesidad de volver a crecer

No es difícil apuntar en qué sectores estarán los proyectos con mayor impacto sobre el desarrollo de la economía chilena. En primer lugar, el cobre tendrá un nuevo aire con la electromovilidad. Segundo, es bien conocido que Chile tiene importantes ventajas comparativas en la extracción de litio. Tercero, el hidrógeno verde (H2V), vale decir, hidrógeno producido con procesos que utilizan energías renovables. Por Manuel Agosin* *Profesor Titular y Emérito FEN, Universidad de Chile

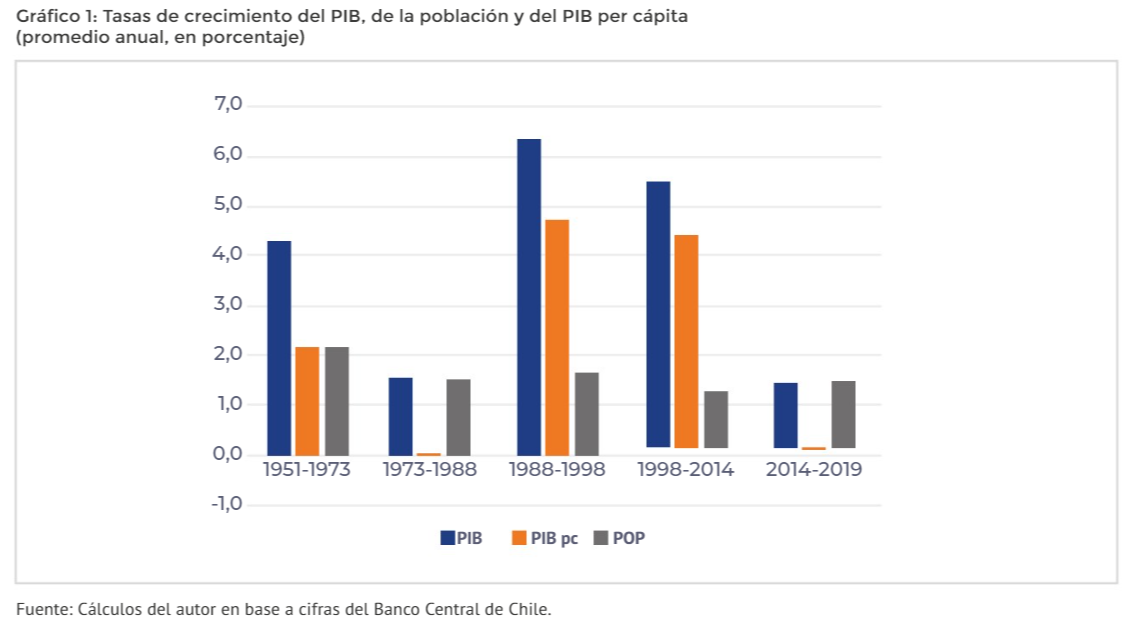

Chile está en un atolladero. Hace casi una década que el país tiene una tasa de crecimiento del PIB per cápita que es casi nula. En 2013 terminó el auge del precio del cobre, que había alimentado el crecimiento de la inversión y la economía desde comienzos de siglo. Como puede verse en el gráfico 1, luego de unos 25 años de crecimiento elevado, en el quinquenio 2014-2019 el crecimiento del PIB apenas alcanzó para que el PIB per cápita no disminuyera. El crecimiento de la población fue impulsado por la fuerte inmigración, ya que las tasas de natalidad en el país siguieron su inexorable descenso.

En épocas que parecen hoy lejanas (1988-2013), cuando el PIB se expandía a una tasa promedio de alrededor de 5,5% anual, los adultos en los hogares chilenos, a pesar de sus carencias, podían avizorar que las generaciones jóvenes tendrían un estándar de vida superior al de ellos mismos. Es así como hubo un gran esfuerzo por acceder a la educación superior. En 1990, los jóvenes que asistían a la educación superior eran apenas, en cifras redondas, unos 200 mil. A mediados de la década pasada, esa cifra llegó a 1,2 millones. Las preocupaciones redistributivas pasaron a un segundo plano al verificarse una fuerte disminución de la pobreza y un ensanchamiento de la clase media.

El estancamiento de la economía trajo aparejado una reaparición con inusitada fuerza de las preocupaciones distributivas: la mayoría de los chilenos empezaron a expresar malestar por lo que veían como un sistema que no respondía a las necesidades acuciantes de los menos afortunados. Ello hizo eclosión en el llamado “estallido social”. Muchos vieron en una nueva Constitución, que incluyera derechos sociales tales como educación, salud, vivienda y buenas pensiones, la solución a sus problemas económicos, los que se le adjudicaban a un sistema económico que mostraba poca o ninguna respuesta a sus preocupaciones. La elección del ahora presidente Boric también fue otro síntoma del malestar de los chilenos con el sistema económico.

El estancamiento de la economía trajo aparejado una reaparición con inusitada fuerza de las preocupaciones distributivas: la mayoría de los chilenos empezaron a expresar malestar por lo que veían como un sistema que no respondía a las necesidades acuciantes de los menos afortunados. Ello hizo eclosión en el llamado “estallido social”. Muchos vieron en una nueva Constitución, que incluyera derechos sociales tales como educación, salud, vivienda y buenas pensiones, la solución a sus problemas económicos, los que se le adjudicaban a un sistema económico que mostraba poca o ninguna respuesta a sus preocupaciones. La elección del ahora presidente Boric también fue otro síntoma del malestar de los chilenos con el sistema económico.

El programa de la coalición gobernante y sus énfasis en el casi año y medio en que ha estado gobernando, da fuerte importancia a la reforma de las pensiones con un componente de solidaridad mayor que el sistema actual y un programa de salud aún sin especificar sus contenidos1. Para obtener financiamiento para estos programas, el gobierno ha insistido en la necesidad de una nueva reforma tributaria que, inevitablemente, descansaría sobre mayores impuestos a la renta para los hogares de mayores ingresos y un royalty minero (ya aprobado por el parlamento, con un tope de 50 por ciento del total de los impuestos a las utilidades). No se repara que el fuerte aumento en la recaudación tributaria desde 1990 ha ocurrido por efecto del crecimiento, en lugar de ser producto de reformas tributarias, las cuales nunca han logrado recaudar lo esperado. El gobierno empezó con la intención de recaudar 5 por ciento del PIB en sus cuatro años de mandato a través de una serie de medidas, la mayoría las cuales han tenido que ser abandonadas debido a su rechazo en el parlamento.

Existe una manera más efectiva de recaudar recursos para los programas sociales que el incierto efecto de una nueva reforma tributaria. Asumiendo una elasticidad ingreso de la recaudación de 1,1, un crecimiento de 4 por ciento allegaría al gobierno un aumento en la recaudación de 4,4 por ciento en cada año en que se pueda mantener la tasa de crecimiento a ese nivel. Desde luego, el objetivo del crecimiento no es sólo recaudar más recursos para el fisco. Ni siquiera es el objetivo principal, el cual es darle a los chilenos una mejoría sustantiva en sus estándares de vida. Y es por eso que preocupa que el crecimiento se haya prácticamente detenido en la década desde el peak del precio del cobre. Si se lo va a poner en la prioridad que se merece, es importante analizar cuáles son las medidas económicas que son consistentes con ese objetivo prioritario.

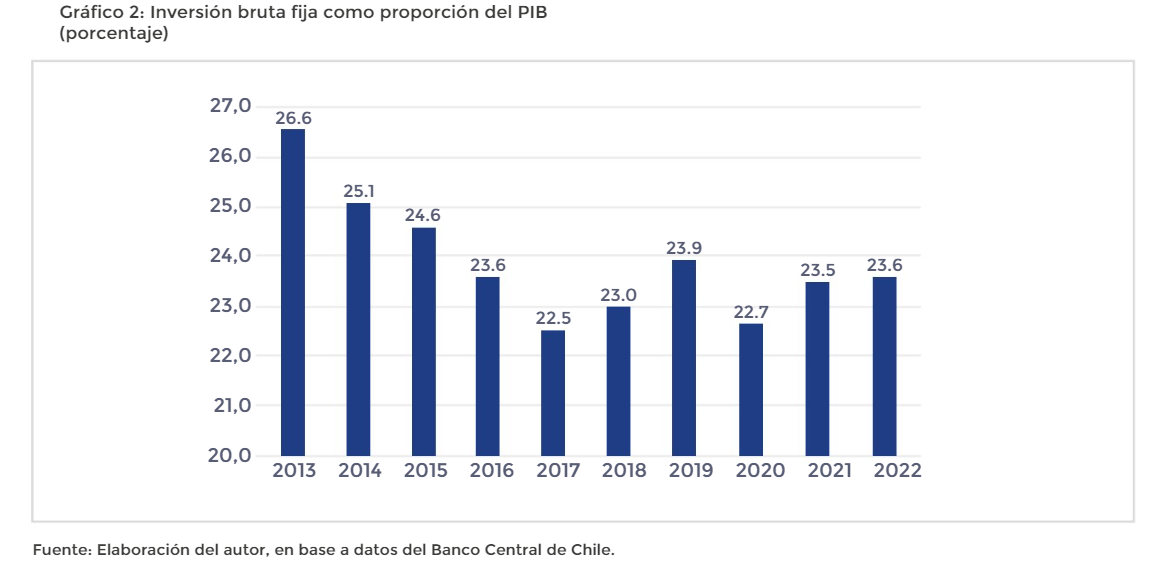

Quizás la variable que más explica el nulo crecimiento de la economía chilena es el fuerte descenso de la inversión. ¿Por qué es importante la inversión? En primer lugar, porque permite producir más bienes y servicios en el futuro. Segundo, la inversión en maquinaria y equipo en un país en desarrollo como el nuestro es la manera más segura de incorporar los cambios tecnológicos que están permanentemente ocurriendo en los países en los cuales las empresas nacionales se abastecen de bienes de capital. Este es un efecto poco estudiado por los economistas chilenos (y tampoco por muchos economistas en los centros intelectuales del mundo). Se asume que el progreso tecnológico ocurre por innovaciones nacionales, ya sea en productos nuevos o en tecnologías de producción. Muchos rasgan vestiduras con el bajo nivel de investigación y desarrollo por parte de las empresas nacionales, sin reparar que es poco probable que una economía que produce commodities (cobre, hierro, fruta, salmones, papel y celulosa) vaya a ser muy innovadora, ya sea en productos o procesos. La inversión bruta fija, y particularmente su componente de maquinaria y equipos, sí trae incorporada la tecnología más avanzada del mundo. La interrelación virtuosa entre la inversión y el crecimiento puede verse en Agosin (2023, capítulo 3).

¿Cómo estamos en lo que se refiere a la inversión? El gráfico 2 da cuenta de la caída de inversión bruta fija (compras de nuevos bienes de capital y construcción residencial y no residencial). Los datos de este gráfico son pesimistas: la inversión bruta fija ha bajado de ser algo menos del 27 por ciento del producto, a ubicarse entre 22 y 23 por ciento en años recientes. En los países asiáticos de alto crecimiento (China, Corea del Sur, Taiwán, Singapur, Vietnam), durante las décadas en que sus PIBs per cápita crecían a tasas por sobre el 5 por ciento, sus razones de inversión fija bruta a PIB estuvieron entre el 30 y el 40 por ciento (Agosin, 2023, capítulo 5).

Más que una nueva reforma tributaria, que inevitablemente recaerá sobre las empresas o sus dueños2, es importante empezar a pensar en qué medidas podrían inducir a esos dueños a invertir en Chile una proporción mayor de sus utilidades, en lugar de llevárselas al extranjero. En general, medidas tales como la depreciación acelerada o el trato de la inversión como si fuese gasto corriente, que equivale a una depreciación del 100% de las nuevas inversiones) puede hacer que las empresas adelanten inversiones que tienen contempladas para más tarde. Desafortunadamente, en un ambiente tan poco propicio para la inversión, es probable que ni estos incentivos logren inducir a las empresas a invertir más. Definitivamente, el gobierno no da señales de que cuenta con la empresa privada ni nacional ni extranjera para dinamizar la inversión. Hay otras potentes razones para pensar que la inversión no aumentará en un futuro cercano. Ya muchos han mencionado la “permisología” que deben enfrentar las empresas para cualquier nuevo proyecto. A la gran cantidad de permisos que ya se necesitaban, el gobierno actual le ha agregado otros, a veces con las mejores intenciones, tal como la protección del medio ambiente. Se ha estimado que cualquier proyecto minero requiere, hoy, de 400 trámites, que podrían demorar un proyecto unos cinco años. Si un proyecto cuprífero tuviese que elegir entre Chile (con una tasa impositiva que podría llegar al 50 por ciento de las utilidades y que podría demorarse cinco años simplemente en ser aprobado) y Perú (tasa impositiva del 40 por ciento y muchos menos trámites), lo más probable es que esas inversiones se vayan a Perú.

No es difícil apuntar en qué sectores estarán los proyectos con mayor impacto sobre el desarrollo de la economía chilena. En primer lugar, el cobre tendrá un nuevo aire con la electromovilidad: un vehículo eléctrico insume entre cuatro a cinco veces el cobre que requiere un vehículo a combustión interna. Ahora bien, el cobre que Chile podrá vender en un mundo en el cual se acelera el cambio climático no es el que está exportando en estos momentos. La industria chilena del cobre deberá hacer una dramática transición al cobre verde. El cobre convencional (o “pardo”) no se podrá vender en mercados internacionales, ya que es bien probable que los principales países compradores impongan aranceles a la huella de carbono, lo que dejaría fuera del mercado a cualquier país que no produzca cobre verde. Este es un desafío en el cual el gobierno chileno deberá tener un papel fundamental, incentivando a las empresas a realizar la transición verde y asegurándose que lo hagan. Las inversiones para estos efectos serán enormes.

Segundo, es bien conocido que Chile tiene importantes ventajas comparativas en la extracción de litio. El litio ya está contribuyendo más recursos tributarios al país que Codelco. Es importante que no perdamos más tiempo en discusiones de quién puede o no puede participar en esta industria. El gobierno ha decidido obligar a los postulantes (e incluso a las empresas que ya operan en el Salar de Atacama) a asociarse con el Estado a través de Codelco o de ENAMI (estos dos últimos reteniendo más del 50 por ciento de las acciones) para que se les permita extraer litio en el país. La nueva Estrategia Nacional del Litio no ha sido detallada lo suficiente como para poder analizarla. Es importante entender que Chile tiene una ventana de tiempo para participar en esta industria que tanto promete. Las inversiones bien pueden irse a otros países tales como Argentina o Australia, los cuales no les imponen a los inversionistas condiciones tan onerosas.

¿Debería el país apuntar a industrias de derivados del litio, tales como las baterías para automóviles eléctricos? Ya hay una empresa china interesada en producir baterías de litio en Chile. Si esa inversión se materializa, podría ser una importante señal para otros inversionistas. Tanto esta empresa como otros inversionistas podrían beneficiarse con la política vigente, mediante la cual las empresas destinarían un porcentaje de su producción a precios preferenciales para empresas que industrialicen el litio. De todos modos, es altamente probable que la producción de derivados del litio para la electromovilidad vaya a ubicarse cerca de los armadores de los nuevos vehículos eléctricos y esto podría ser un impedimento para un país tan lejano como Chile. Si llegan estas inversiones para industrializar el litio, bienvenidas. Pero no debemos perder las oportunidades que se nos presentan, aún sin la elaboración nacional del litio.

Tercero, en el horizonte ha aparecido el hidrógeno verde (H2V), vale decir hidrógeno producido con procesos que utilizan energías renovables. En el caso chileno, ellas son las energías eólicas (primordialmente en Magallanes) y solares (en el Norte Grande). Chile es muy competitivo en estas energías y, por lo tanto, debería serlo en H2V. Ya se han instalado algunas empresas en el país con proyectos piloto y CORFO está elaborando un programa para promover inversiones extranjeras y nacionales en este rubro. Nuevamente, es muy importante no caer en la tentación de que esta industria debería ser reservada para el Estado, el cual no tiene ni las capacidades tecnológicas ni financieras para abordar por sí solo este desafío. Se ha estimado que la inversión en Chile en H2V de ahora hasta 2040 podría alcanzar a los US $300 mil millones (aproximadamente un PIB chileno completo).

El Estado tendrá varios roles esenciales que cumplir. Primero, deberá liderar la adecuación de puertos para el manejo de este nuevo producto de exportación (y también para lograr la descarbonización de toda la economía nacional). Segundo, el almacenamiento del H2V presenta importantes desafíos no resueltos, en el cual podría, por ejemplo, participar ENAP. Tercero, le cabe al Estado un papel primordial en la promoción de la educación técnica y profesional que va a requerir este sector. Por último, deberá abocarse a racionalizar la tramitología, que podría ahogar cualquier intento de inversión en H2V.

Estos tres sectores prometen cambiarle la cara a la economía chilena. Su desarrollo requerirá montos de inversión como nunca se han visto en el país. Si hacemos bien las cosas, este es nuestro pasaporte al desarrollo.

________________________

1 Curiosamente, poco o nada se ha dicho acerca de mejorar nuestra deteriorada educación pública, que sufrió dos grandes perturbaciones en los años 2019-2022: el llamado “estallido social” y la pandemia. Ambos redundaron en importantes pérdidas de clases. Muchos niños y adolescentes chilenos, en particular aquellos de estratos más humildes, han experimentado retrocesos importantes en sus habilidades cognitivas que tomarán largo tiempo en recuperarse. Es justamente en este campo que se tocan las políticas sociales con aquellas orientadas a abordar la recuperación del crecimiento. Sin una fuerza de trabajo con buena educación, es difícil que el país pueda crecer a tasas que permitan un mejor estándar de vida plenamente compartido.

2 Algunos dirán que los dueños de las empresas son ricos y que bien podrían contribuir con mayores recursos al fisco. Sin embargo, un aumento en los tributos a ese grupo de personas y a sus empresas bien podría reducir el financiamiento para la inversión. Existe una nutrida literatura económica que muestra que las utilidades son la principal fuente de financiamiento de la inversión (véase Hubbard, 1998; Hubbard, Fazzari y Petersen, 1988).

Referencias

Agosin, Manuel. 2023 (en prensa). Economic Growth in Middle-Income Countries: A Theoretical and Empirical Approach to Development in Turbulent Times. Routledge, Reino Unido.

Fazzari, Steven M., R. Glenn Hubbard, and Bruce C. Petersen. 1988. “Financing constraints and corporate investments”, Brookings Papers on Economic Activity 1998 (1): 141-206.

Hubbard, R. Glenn. 1998. “Capital market imperfections and investment”. Journal of Economic Literature 36: 193-225.

Agosin, Manuel. 2023 (en prensa). Economic Growth in Middle-Income Countries: A Theoretical and Empirical Approach to Development in Turbulent Times. Routledge, Reino Unido.

Fazzari, Steven M., R. Glenn Hubbard, and Bruce C. Petersen. 1988. “Financing constraints and corporate investments”, Brookings Papers on Economic Activity 1998 (1): 141-206.

Hubbard, R. Glenn. 1998. “Capital market imperfections and investment”. Journal of Economic Literature 36: 193-225.