Sebastian Edwards

Historia Monetaria y Fiscal de Chile, 1960–2016 (1)

Chile proporciona una de las más interesantes experiencias en política monetaria, fiscal e inflación en Latinoamérica.

Chile proporciona una de las más interesantes experiencias en política monetaria, fiscal e inflación en Latinoamérica. Durante las últimas seis décadas, el país ha experimentado casi todos los fenómenos relacionados con la inflación: inflación persistente en toda la década de los 60’s y principios de los 70’s, inflación extremadamente alta en 1973 hasta 1975, e inflación baja y contenida desde principios de los 90’s. El país pasó por periodos de clara “dominancia fiscal”, así como periodos en los cuales las finanzas públicas estaban bajo control. La adopción de una explícita “regla fiscal” contra cíclica a principios de los 2000 fue una jugada pionera en todo el mundo. Adicionalmente, Chile fue uno de los primeros en adoptar la independencia del Banco Central en 1990, el año en que el país retornó a un gobierno democrático.

Me gustaría abordar dos temas: primero, hacer referencia a dos estudios clásicos muy importantes sobre la inflación en Chile. Estos trabajos, de Albert Hirshman (1963) y Arnold Harberger (1963), son fundamentales para poner la historia macroeconómica de Chile en perspectiva Luego profundizaré en un sub período específico: 1978–1982. Estos fueron los primeros años de la dictadura de Augusto Pinochet, cuando se intentó utilizar un ancla de tipo de cambio estricto para

derribar una inflación extremadamente obstinada, que tenía sus raíces en el episodio de dominancia fiscal que estalló durante la administración de Salvador Allende. Sin embargo, la política no funcionó como lo anticiparon sus promotores, y terminó en una crisis monetaria y bancaria importante y muy costosa. Al analizar este episodio, relaciono la estrategia de tasa fija con la visión de Milton Friedman sobre los regímenes monetarios y la estabilización.

Literatura anterior

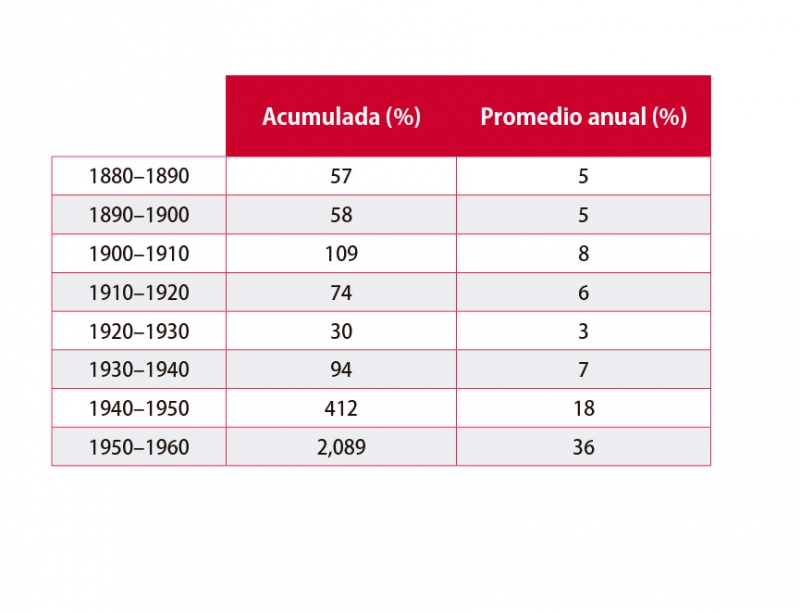

En 1963, Albert Hirschman publicó, como capítulo 3 de sus “Viajes hacia el progreso”, un detallado análisis de la inflación en Chile desde finales del siglo XIX hasta 1962. El estudio es apropiada y simplemente titulado “Inflación en Chile”2. En la primera tabla de este capítulo, Hirschman presenta datos sobre la inflación acumulada y el promedio por década entre 1880 y 1960.

Estos datos muestran claramente el aumento de la inflación en la historia de Chile hasta mediados del siglo XX: (Ver tabla).

En este estudio, Hirschman analiza con elegancia las fuerzas detrás de la inflación en Chile, incluidas las disputas entre los partidarios del oro y la plata, el papel del papel moneda y el creciente grado de dominio fiscal a partir de 1940. También atraviesa crisis monetarias recurrentes y la economía política de intentos de estabilización. El capítulo contiene un análisis fascinante sobre el papel de los asesores extranjeros en los países en desarrollo en general, y en Chile en particular.

Esta discusión se lleva a cabo a la luz de la Misión de Klein-Sacks de 1955–1956 y su intento fallido de controlar la inflación. La conexión entre el proceso inflacionario y los desarrollos políticos se refleja claramente en el título de la última sección de este capítulo: “Inflación, revolución y guerra civil”.

También en 1963, Arnold C. Harberger publicó su monumental artículo “Las Dinámicas de la Inflación en Chile”3. Este capítulo comienza así: “[de Chile] su historia de inflación es larga, y para efectos prácticos, continua. Su tasa de inflación ha variado enormemente a lo largo del tiempo, permitiendo la prueba de teorías en las que no solo el nivel de precios sino también la tasa de cambio juegan un papel importante” (Harberger 1963, 219).

El estudio de Harberger es una cuidadosa investigación empírica, basada en datos trimestrales y anuales, y en varios índices de precios diferentes. Uno de los aspectos notables de este trabajo es que analiza explícitamente lo que Harberger llama “dos hipótesis extremas”. . . Una que niega cualquier poder explicativo verdadero para los cambios salariales, y otra que niega cualquier poder explicativo verdadero para los cambios en la oferta de dinero” (Harberger, 244)

Los resultados de Harberger sugieren que ninguna de estas dos hipótesis extremas es totalmente compatible con los datos. Sus hallazgos indican que durante el período analizado (1939–1958), tanto los cambios salariales como las condiciones monetarias jugaron un papel en alimentar y perpetuar la inflación. Después de analizar sus regresiones, Harberger escribe: “Estos resultados sugieren que uno de los roles principales de la variable salarial fue, de hecho, como un “transmisor “de la inflación de un período al siguiente, respondiendo a la expansión monetaria del pasado e induciendo la expansión monetaria en el subsiguiente” (Harberger, 244).

Dada la larga historia de Chile con la inflación, no es sorprendente que una cantidad de estudiantes de doctorado chilenos escribieran sus disertaciones sobre la inflación y la estabilización. De los muchos trabajos sobre el tema, dos merecen especial atención. En su tesis en el MIT, Vittorio Corbo construyó un pequeño modelo econométrico que, en el espíritu de Harberger, combinaba las presiones monetarias y salariales. Una versión revisada de la disertación fue finalmente publicada por North-Holland. En su tesis en Harvard, Tomás Reichman destacó (correctamente) el papel de las expectativas en la dinámica inflacionaria en Chile.

Milton Friedman y el ancla del tipo de cambio de Chile, 1978–1982

A principios de 1978, con una inflación del 57% anual, Chile adoptó una política de estabilización basada en el tipo de cambio. El Banco Central anunció la tasa diaria de la devaluación del peso en relación con el dólar estadounidense durante un año. La tasa inicial de devaluación se estableció deliberadamente por debajo de la tasa de inflación en curso. Las autoridades económicas creían que este mecanismo generaría una rápida convergencia de la inflación interna a la inflación internacional. Este esquema de tipo de cambio, conocido como tablita, fue apoyado por políticas monetarias y fiscales estrictas.

Dieciocho meses después, en junio de 1979, cuando la inflación seguía siendo del 35% por año, el gobierno decidió poner fin a la tasa preanunciada de la devaluación y fijar el tipo de cambio en 39 pesos por dólar. Las autoridades esperaban que esta medida ayudaría a reducir rápidamente la inflación, al rango de un dígito. Al principio, se anunció que esta tasa fija duraría hasta febrero de 1980. Sin embargo, unas semanas antes de esa fecha, se tomó la decisión de mantener la tasa de cambio fija (en relación con el dólar) “para siempre”. Como Milton Friedman señalaría más tarde, fijar el peso en dólares generó un grave problema, ya que en esa época el dólar estadounidense comenzó a fortalecerse significativamente en los mercados internacionales de divisas. Si bien el tipo de cambio nominal con respecto al dólar se mantuvo constante entre el tercer trimestre de 1979 y el segundo trimestre de 1982, el tipo de cambio multilateral, ponderado por el comercio y nominal con respecto a una cesta de monedas, se apreció durante ese período en más de 30.

Larry Sjaastad, un profesor de la Universidad de Chicago y visitante frecuente de Chile, fue uno de los padres intelectuales de la política de ancla del tipo de cambio. Sobre la base del popular “enfoque monetario de la balanza de pagos”, creía que la paridad de poder de compra se mantenía en el corto plazo y que los tipos de cambio fijos proporcionarían una disciplina casi instantánea y permitirían una estabilización rápida y de bajo costo. Explicó el programa basado en el tipo de cambio de la siguiente manera:

El razonamiento... fue que una vez que los agentes económicos entendieron, o infirieron, que el equilibrio entre los precios de los bienes transables y los bienes no comerciables (locales) no es aleatorio ni arbitrario, un cambio en el precio de los bienes comerciables provocará una revisión de las expectativas con respecto al precio de equilibrio de los bienes del hogar. Bajo tales circunstancias, el exceso de oferta no sería requerido para reducir la inflación; el cambio puede ocurrir espontáneamente, por así decirlo. (Sjaastad 1983, 12)

Todos los meses entre junio de 1979 y junio de 1982, la inflación doméstica de Chile superó la inflación internacional. Esto contribuyó aún más a la apreciación del tipo de cambio real (en oposición a nominal). Como resultado, se desarrolló un déficit en cuenta corriente cada vez mayor; era casi el 6% del PIB en 1980, aumentó al 8% en 1981, y alcanzó la asombrosa cifra de cerca del 10% del PIB en 1982. Estos déficits se financiaron en gran parte con préstamos bancarios a corto plazo en dólares y otras formas de capital especulativo. A mediados de 1982, las autoridades no pudieron mantener la línea por más tiempo y el peso se devaluó. Muchas empresas y familias que habían tomado muchos préstamos en divisas no pudieron pagar sus deudas y quebraron. El PIB se redujo en casi un 15%, y el desempleo superó el 25%.

¿Por qué Chile eligió tener un ancla cambiaria en 1978? ¿Se dieron cuenta las autoridades, en ese momento, de que se estaba desarrollando un desequilibrio creciente y peligroso? ¿Previeron la crisis masiva y costosa? ¿Por qué las autoridades no pensaron en una estrategia de salida del tipo de cambio fijo?

Estas preguntas son de interés por al menos dos razones. Primero, como es bien sabido, durante la dictadura temprana, un grupo de economistas conocidos como los “Chicago boys” tuvo mucha influencia en Chile, y muchos de ellos ocuparon cargos a nivel de gobierno. En segundo lugar, y también bien conocido, Milton Friedman, el economista más estrechamente asociado con Chicago, había defendido durante mucho tiempo (al menos desde principios de la década de 1950) los tipos de cambio flexibles y, en general, era muy crítico con los intentos de corregir el valor de la moneda, especialmente si estos esfuerzos carecían de credibilidad.

Milton Friedman visitó Chile dos veces durante la dictadura de Pinochet: la primera vez en abril de 1975, y la segunda a mediados de noviembre de 1981 (4). Durante su primer viaje, Friedman se reunió durante aproximadamente una hora con Pinochet. En la reunión, a la que también asistieron Arnold Harberger y algunos de los Chicago boys, Friedman le dijo al general lo que pensaba sobre la situación económica de Chile y recomendó implementar un programa de esterilización drástico basado en un shock fiscal y una restricción monetaria. Esta visita fue muy publicitada y vino a atrapar a Friedman unos meses después, cuando recibió el Premio Nobel de Economía. Un número de académicos de renombre y anteriores premios Nobel de ciencias escribieron cartas a los principales medios de comunicación denunciando el premio. Argumentaron que Friedman fue cómplice de las profundas violaciones de los derechos humanos en Chile. Durante su segunda visita, a mediados de noviembre de 1981, Friedman asistió a las reuniones regionales de la Sociedad Mont Pelerin. Durante este viaje, no se reunió oficialmente con ninguna autoridad gubernamental.

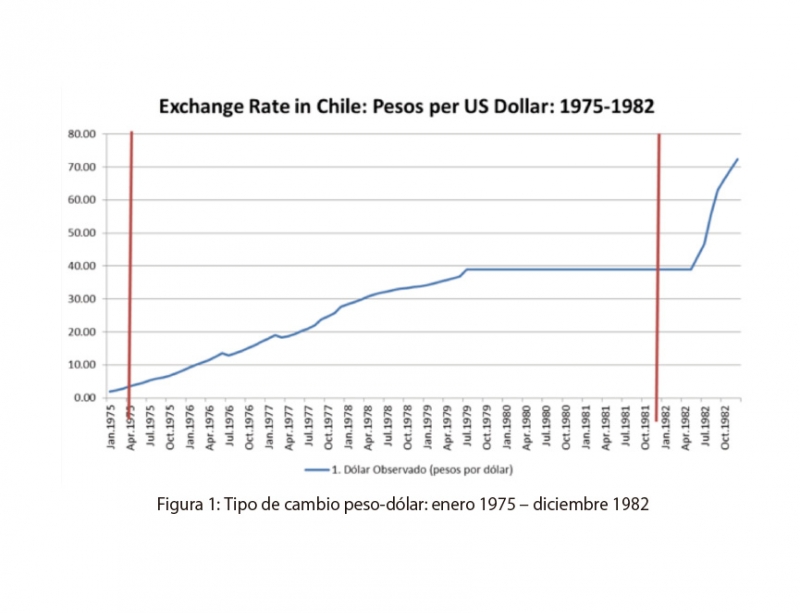

La Figura 1 presenta datos mensuales sobre el tipo de cambio peso-dólar estadounidense entre enero de 1975 y diciembre de 1982. Las fechas de las dos visitas de Friedman (abril de 1975 y noviembre de 1981) se indican mediante dos líneas verticales. En la figura se pueden detectar cuatro fases de la política cambiaria en Chile durante estos años. La primera fase va desde enero de 1975 hasta febrero de 1978. Durante este período, Chile siguió, en su mayor parte, un régimen pasivo, de mirada hacia atrás y enganchado5 . El tipo de cambio nominal se devaluó con frecuencia (diariamente) por el diferencial rezagado (mes anterior) entre la inflación chilena y estadounidense. Durante la segunda fase, desde febrero de 1978 hasta junio de 1979, se instaló la tablita, o la paridad de arrastre previamente anunciada. Como puede verse, la pendiente de la curva peso-dólar se vuelve más plana, lo que refleja la desaceleración deliberada de la tasa de devaluación, por debajo de la tasa de inflación en curso. La tercera fase, desde junio de 1979 hasta junio de 1982, es la tasa fija de pesos y dólares, y la cuarta fase, después de junio de 1982, es la crisis de devaluación y la paridad ajustable y administrada.

Durante la primera visita de Friedman, el tipo de cambio no estaba en el centro de las discusiones políticas. Se tomó como un hecho que, con una tasa de inflación de tres dígitos, Chile no podía tener un tipo de cambio completamente fijo. Al mismo tiempo, se pensó que Chile (o cualquier otro país en desarrollo para el caso) no tenía la capacidad institucional para adoptar una tasa verdaderamente flexible y determinada por el mercado. La mayoría de los analistas consideraron que la paridad de arrastre era la respuesta natural a la pregunta sobre el tipo de cambio.

En la conferencia principal de Friedman en Chile en 1975, el término “tipo de cambio” no apareció ni una sola vez. Habló acerca de la política monetaria, el déficit fiscal, el impuesto a la inflación, los méritos de una economía de “mercado social”, el ajuste de choque y las experiencias de Alemania y Japón después de la Segunda Guerra Mundial. Pero durante su discurso, no dijo ni una palabra sobre las monedas o los tipos de cambio(6) .

La cuestión del tipo de cambio se mencionó brevemente durante el período de preguntas y respuestas. En su respuesta a una pregunta sobre la conexión entre el grado de apertura de la economía y el poder de monopolio, Friedman insinuó que, en su opinión, las autoridades tenían en cuenta las fuerzas del mercado al determinar el valor (variable) de la moneda extranjera. Dijo: “Si

la tasa de cambio corresponde a una tasa de mercado, como es la política actual del gobierno, ¿cuáles serían los resultados [de una política que abrió el comercio completamente]?” 7. Respondió diciendo que, en esas circunstancias, un aumento en la demandade moneda extranjera llevaría a una depreciación del peso.

El tipo de cambio se planteó nuevamente en una pregunta sobre el sistema de indexación generalizada que existía en Chile en ese momento8 . Un participante preguntó si los ajustes periódicos y frecuentes de los precios, los salarios y el tipo de cambio podrían contribuir a la inflación al crear un “círculo vicioso”. En su respuesta, Friedman rechazó el argumento de la circularidad e insistió en que la fuente de la muy rápida inflación de Chile era la impresión de dinero para financiar un déficit fiscal que representaba el 10% del PIB. Luego defendió la indexación como una forma de facilitar la firma de contratos en un entorno de precios en rápido aumento.

Una tercera (y última) pregunta relacionada con el tipo de cambio se centró en los efectos de las “mini devaluaciones” en los costos y las ganancias de las empresas. El participante también preguntó sobre los efectos de las tasas de interés muy altas en la capacidad de supervivencia de las empresas. Friedman comienza su respuesta diciendo que hay una diferencia entre las tasas de interés nominal y real. Añade que las altas tasas de interés nominales son un reflejo de la inflación y no una causa. Luego dice:

Lo mismo ocurre con las mini devaluaciones: no generan mayores costos reales. Son simplemente una respuesta a los aumentos de precios… Si los precios en Chile aumentan un 10% cada mes, entonces es necesario devaluar en un 10% para mantener un valor real estable de la moneda extranjera… Y ya conoce la historia: si intenta mantener un precio bajo para las divisas [sobrevaloración del peso], simplemente habría una necesidad de racionarlo. ¿Qué pasa entonces? Todos querrían comprarlo [divisas]. ¿Cómo decidirías a quién se le permite comprar [dólares]? 9

Para resumir, entonces, durante la visita de Friedman a Chile en 1975, defendió el régimen de paridad variable y explicó que si la inflación era alta, fijar la tasa necesariamente daría lugar a desequilibrios y racionamiento. También elogió, implícitamente, el hecho de que el gobierno estaba tratando de mantener el tipo de cambio oficial cerca de su valor de mercado.

Cuando Friedman llegó a Chile para su segunda visita, en noviembre de 1981, el experimento del tipo de cambio fijo estaba entrando en su tercer año. Había claras tensiones y dificultades; el tipo de cambio real se había apreciado significativamente, como se esperaba. Sin embargo, y en contraste con las predicciones de Friedman seis años antes, no había necesidad de racionar las divisas extranjeras. El enorme y creciente déficit de la cuenta corriente se financió con un amplio dinero proveniente del extranjero. La mayoría de las entradas de capital se concretaron en préstamos bancarios sindicados.

Una vez que llegó a Santiago, Friedman se mostró reacio a hablar de Chile. Dijo a los periodistas que “no sabía lo suficiente sobre la situación económica chilena” (La Tercera, 18 de noviembre de 1981). Un día después, en una conferencia de prensa, dijo: Me gustaría que entiendan por qué estoy en Chile. Estoy aquí para asistir a la Reunión Regional de la Sociedad Mont Pèlerin, de la cual he sido [un] miembro fundador durante 34 años. No estoy aquí para dar consejos, ni para analizar las políticas de Chile. Creo que este país ha tenido un éxito notable en los últimos años sin mi consejo y creo que seguirá teniendo éxito. (Ercilla, 25 de noviembre de 1981, 21).

Los reporteros, sin embargo, no se dieron por vencidos y siguieron preguntando por Chile. Friedman finalmente accedió a responder algunas preguntas. Cuando se le preguntó sobre el tipo de cambio fijo, respondió que al fijar el valor del dólar, el gobierno imponía una restricción a la creación de dinero. Es decir, respondió a la pregunta de manera indirecta: en lugar de abordarla directamente, señaló que una tasa realmente fija, con la cual se refería a una fija irrevocablemente, actuaba como una restricción en el Banco Central, de manera similar al estándar de oro. El pequeño grupo de partidarios de los tipos de cambio flexibles fue decepcionado por sus respuestas (El Mercurio, 19 de noviembre de 1981)

El documento de Friedman para la reunión de la Sociedad Mont Pelerin se tituló “Sistema monetario para una sociedad libre”. Pero durante su presentación, no habló sobre el documento. En cambio, dividió sus comentarios en tres partes: (1) la cuestión del tipo de cambio en Chile; (2) la difícil situación económica en los Estados Unidos, incluida la política monetaria del país; y (3) mercados libres y democracia, con énfasis en Chile.

El viernes 20 de noviembre de 1981, el periódico La Segunda reprodujo parcialmente la presentación de Friedman10. Con respecto a la política de tipo de cambio fijo, Friedman amplió lo que había dicho durante la entrevista con la prensa. Explicó que había dos tipos diferentes de tasas fijas. Uno era el tipo de enlace unilateral (suave) que el sistema de Bretton Woods había instituido. Esta paridad discrecional tenía cláusulas de escape y podía modificarse fácilmente. Por lo general, eran inestables y en muchos países habían provocado importantes crisis financieras. El segundo tipo de paridad era duro. Bajo este sistema, un país ja de manera irrevocable el valor de su moneda al de un socio comercial importante con una política monetaria estable y baja inflación. Friedman explicó, como ya lo había hecho en la conferencia de prensa, que este segundo tipo de paridad (difícil) era similar al patrón oro o a lo que Panamá había hecho al adoptar el dólar como su moneda. Continuó diciendo que Chile había seguido una “solución intermedia” a través de su tipo de cambio fijo en relación con el dólar estadounidense. Al utilizar el término “solución intermedia”, fue implícitamente crítico (en cierta medida) con la política del gobierno. Sin embargo, no cuestionó abiertamente la sabiduría o la sostenibilidad de la política.

En los años siguientes, Friedman volvería varias veces al tema del tipo de cambio fijo en Chile. Por ejemplo, en un artículo de 1993, comparó a Chile e Israel y explicó que mientras en Chile la política había provocado una grave crisis, en Israel había tenido éxito. También volvió a este tema en 2001, durante un debate con Robert Mundell, uno de los partidarios más firmes de los tipos de cambio fijos (Friedman y Mundell, 2001). Friedman dijo que la política chilena de “fijación dura” de 1979 fue “desastrosa” como consecuencia del fortalecimiento del dólar estadounidense en 1980–1981.

En sus comentarios de noviembre de 1981 en las reuniones de Mont Pelerin, Friedman también señaló que si la moneda está vinculada, importa con respecto a qué nación está fijada. La razón es que, si la paridad es duradera, irrevocable y creíble, se importaría la política monetaria del país de referencia. Recordó que cuando Australia decidió adoptar un régimen de tipo de cambio fijo, recomendó una paridad con respecto al yen japonés. Esto lo hizo por dos razones: primero, porque Japón era el socio comercial más importante de Australia, y segundo, porque la política monetaria de Japón había sido, durante los ocho años anteriores, más estable y prudente que la de Estados Unidos. Dado que Estados Unidos era el principal socio comercial de Chile, en principio, vincular el peso al dólar tendría sentido. Sin embargo, Chile tendría que aceptar lo que implicaba en términos de política monetaria.

Hacia el final de su presentación, Friedman destacó el hecho de que Chile tenía que “elegir entre las dos alternativas: verdaderamente fija o temporalmente arreglada”. Agregó que arreglar con la opción de abandonar la paridad era una mala idea. Si se eligiera una tasa fija, tendría que ser una paridad fija firme, una que proporcionaría “credibilidad a los ojos del mundo”. Chile, dijo, “ha vivido tres o cuatro años de extraordinario éxito económico, pero podría perder credibilidad” (La Segunda, 20 de noviembre de 1981).

La discusión presentada anteriormente indica que durante su visita a Santiago en 1981, Friedman no criticó abiertamente la política de tipo de cambio fijo en Chile. No lo respaldó, pero tampoco lo criticó. Se cubrió a sí mismo haciendo una distinción entre la paridad dura y blanda, y diciendo que si Chile decidía optar por la estabilidad, tenía que asegurarse de que fuera una paridad difícil y creíble. En muchos sentidos, esta ambigüedad y evasividad es sorprendente y no es consistente con la franqueza y asertividad habituales de Friedman. En este punto, solo se puede especular sobre sus motivos. Una posible explicación es que luego de reunirse en privado con las autoridades —con el Ministro de Hacienda, Sergio de Castro, y el presidente del Banco Central, Sergio de la Cuadra, ambos Chicago boys— se dio cuenta de que no alterarían su política cambiaria. Por lo tanto, en esas circunstancias, tendría poco sentido para él criticar abiertamente el ancla del tipo de cambio. De hecho, plantear dudas sobre la sostenibilidad y la conveniencia de la tasa fija podría haber provocado grandes movimientos especulativos e incluso una gran crisis monetaria.

Siete meses después de la segunda visita de Friedman, y a pesar de su renuencia a criticar abiertamente la política, Chile no pudo defenderse de un ataque especulativo masivo. En junio de 1982, el peso fue devaluado. La crisis que siguió fue una de las más profundas que haya enfrentado una nación latinoamericana.

2 Un análisis incluso más profundo de la inflación en Chile fue realizado por Frank Fetter de Princeton, y publicado en 1931. El trabajo de Fetter se realizó inicialmente como una tesis de

doctorado en Princeton, bajo la guía de Edwin Kemmerer, el famoso “Doctor del dinero”, que ayudó a fundar muchos de los bancos centrales de América Latina.

3 Este paper fue publicado en un volumen titulado Medición en Economía (Stanford University Press), editado por Carl Christ. Los colaboradores de este libro incluyen una serie de

luminarias de la profesión económica, como Milton Friedman, Jacob Mincer, Marc Nerlove y Don Patinkin, así como Harberger y Christ.

4 Lo que sigue se basa en algunas investigaciones que he realizado con Leonidas Montes, del Centro de Estudios Públicos.

5 En dos ocasiones, hubo fuertes y nominales apreciaciones nominales del peso. El propósito de estos ajustes sorpresa fue romper las expectativas de inercia. Sin embargo, después de estas ocasiones de fortalecimiento abrupto del peso, se reanudó el reparto.

6 Milton Friedman, “Milton Friedman en Chile,” Fundación de Estudios BHC, Santiago, May 1975

7 Ibid., 49. The transcript of the conference is in Spanish. This is question no. 9 (emphasis added).

8 Ibid., 54 (pregunta no. 12).

9 Ibid., 57 (pregunta no. 16; énfasis en el original).

10 El propio Friedman compartió su presentación con La Segunda y autorizó su publicación íntegra.

Referencias

Friedman, Milton. 1975. “Milton Friedman en Chile: bases para un desarrollo económico.” Santiago: Fundación de Estudios Económicos BHC.

Friedman, Milton. 1992. “Chile and Israel: Identical policies— Opposite Outcomes.” In Money Mischief: Episodes in Monetary History, edited by Milton Friedman, 234–248. New York:Harcourt Brace Jovanovich.

Friedman, Milton, and Robert Mundell. 2001. “One World, One Money?” Policy Options–Montreal 22 (4): 10–19.

Harberger, Arnold C. 1963. “The Dynamics of Inflation in Chile.” In Measurement in Economics: Studies in Mathematical Economics and Econometrics in Memory of Yehuda Grunfeld, edited by Carl Christ, 219–250. Stanford, CA: Stanford University Press.

Hirschman, Albert. 1963. “Inflation in Chile.” Chap. 3 in Journeys Toward Progress: Studies of Economic Policy-Making in Latin America. New York: Twentieth Century Fund.

Sjaastad, Larry A. 1983. “Failure of Economic Liberalism in the Cone of Latin America.” The World Economy 6 (1): 5–26.