Nicole Pinaud

Franquicias en Chile, 20 años: Evolución, Estructura y Desafíos

En la década de 1980 comenzó la expansión de las franquicias en América Latina, un modelo que ha experimentado un crecimiento significativo en un mercado dinámico que hoy enfrenta desafíos que exigen que se optimicen sus procesos, incorporen tecnologías avanzadas y flexibilicen sus estructuras.

El modelo de franquicia

La franquicia es un modelo de negocios que permite al dueño de una marca matriz o concepto original, llamado franquiciante, franquiciador o franchisor, ceder a un tercero, el franquiciado, franquiciatario o franchisee, el derecho a operar una unidad o sucursal bajo el mismo formato y estándares de la matriz, aunque con independencia jurídica y económica. A través de un acuerdo contractual se definen las condiciones de operación del negocio, derechos para operar en zonas territoriales específicas, el uso de marca, transferencia del know how y apoyo operativo del franquiciante. Se establecen pagos iniciales de entrada al negocio, fee o canon de ingreso, y las regalías o royalties que son pagos recurrentes a modo de comisiones, habitualmente sobre las ventas, que el franquiciado debe pagar por conceptos operacionales o de publicidad.

El modelo presenta beneficios para el franquiciante, el franquiciado y los consumidores. Para el franquiciante, es una estrategia de expansión rápida y económica que facilita el acceso a nuevos mercados, reduce los costos de capital y minimiza los costos de monitoreo y control al delegar la gestión de unidades franquiciadas (Aliouche & Schlentrich, 2009). Para los franquiciados, es una oportunidad de inversión en un negocio respaldado por un activo valioso; una marca establecida con un modelo de negocios probado, lo que incrementa las probabilidades de éxito. Se benefician de una red que permite lograr eficiencias en costos, mayor reputación y reconocimiento de marca a través de los esfuerzos de marketing que benefician a toda la cadena (Hoffman & Preble, 2003; Michael, 2003). Las franquicias otorgan a los consumidores una mayor y mejor oferta de productos y servicios a través de la estandarización de una oferta de valor y calidad, otorgando confianza y cubriendo exitosamente las expectativas de los consumidores a través de una marca que está más visible y disponible para ellos (Perry, Cavaye, & Coote, 2002).

Para ser exitosas, las marcas a franquiciar requieren reconocimiento, valoración y experiencia, la existencia de un modelo de negocios claro y replicable, atractividad en los márgenes y la capacidad del franquiciante para gestionar un nuevo negocio: los franquiciados. Los riesgos del modelo están asociados a la exposición a la operación de terceros; la confidencialidad de la información y el riesgo de reputación, ya que los consumidores no diferencian entre las unidades operadas por diferentes dueños.

Desarrollo de las franquicias en Chile

En América Latina, la expansión de las franquicias comenzó en la década de 1980 en Brasil, México, Venezuela y Argentina, que fueron los países donde más se desarrolló el modelo. En Chile, se identifican cuatro fases de desarrollo.

-

Pre-2000 Fase de Introducción y Asentamiento inicial: A finales de los 80 y principios de los 90, llegan a Chile las primeras marcas internacionales: Mc Donald's, Pizza Hut y Kentucky Fried Chicken. Empresas nacionales como Fuenzalida Propiedades y Cruz Verde asentaron este modelo, mientras Village y Lomito’n comenzaron a expandirse a otros países de la región. Existían cerca de 100 marcas franquiciadas, en su mayoría del sector gastronómico y servicios, predominantemente de origen estadounidense. Muchas franquicias locales eran asignadas mediante acuerdos informales y relaciones personales en lugar de criterios comerciales sólidos, lo que contribuyó a la vulnerabilidad ante las crisis de los 90, resultando en el cierre de locales y la salida de algunas marcas del mercado.

-

2000 al 2010 Fase de Expansión y profesionalización: La asignación se profesionalizó, entraron consultoras y hubo un crecimiento rápido y diversificación en sectores de gastronomía, servicios y educación, aunque con limitada internacionalización.

-

2010 al 2018 Fase de Maduración y resiliencia: Se puso en juego la resistencia del modelo ante crisis globales, algunas empresas desaparecieron o cambiaron su modelo operativo, mientras que otras tomaron el control directo de los locales o adaptaron sus formatos de venta y se mantuvieron firmes como una opción conservadora.

-

A partir del 2019 Fase de Adaptación y transformación digital: Los movimientos sociales nacionales y el COVID-19 impusieron severas limitaciones al comercio físico, que afectó los principales puntos de venta de los locales franquiciados que suelen ubicarse en zonas de alto tráfico. Este nuevo escenario obligó a una digitalización acelerada para poder responder a las nuevas demandas que planteaban nuevos desafíos y oportunidades.

De esta manera, en casi dos décadas, el modelo de franquicias experimentó un crecimiento significativo, reflejando un mercado dinámico y en constante evolución, las franquicias en Chile aumentaron un 148% en el número de marcas y un 154% en el número de locales. Hasta el año 2016, las ventas se habían incrementado en un 343%, impulsando los niveles de empleo en un 114% y representando un 9,4% del PIB del comercio chileno.

Estructura de las franquicias en Chile

En Chile no existe una ley específica para regular los contratos de franquicia, por lo que se establecen bajo contratos privados, regidos por los códigos Civil y Comercial. Esto ha llevado a la existencia de contratos diversos en términos de extensión, complejidad y rigidez, pudiendo debilitar la confianza y real respaldo que pueda otorgar el franquiciante al franquiciado.

Desde la perspectiva laboral, el franquiciante no es considerado empleador del franquiciado ni de sus colaboradores; sin embargo, si un franquiciado incumple la legislación laboral, el franquiciante podría ser responsable subsidiario (Porzio, 2018). En cuanto a los aspectos tributarios, a excepción del caso en que el país de origen cuente con tratado que evite la doble tributación, los franquiciantes extranjeros están sujetos a pagar un impuesto de retención sobre las rentas generadas de las actividades realizadas en el país, lo que afectaría la atractividad y márgenes del negocio (Porzio, 2018).

Ante la falta de una regulación, la Cámara de Comercio de Santiago (CCS) ha formado el Comité de Franquicias, cuya función es “promover la industria de las franquicias en un marco de autorregulación, que contribuya a sentar las bases de un crecimiento sostenible para este modelo de negocios, apoyar a las franquicias chilenas que busquen oportunidades de expansión no sólo a nivel nacional, sino regional” (CCS, 2020). El comité fomenta buenas prácticas y confianza en el mercado, organiza ferias internacionales y ofrece formación a franquiciantes y franquiciados potenciales, en un compromiso por desarrollar un entorno más regulado y transparente para las franquicias en Chile.

Evolución y cifras de las franquicias en Chile en los últimos 20 años

El año 2004 se hizo el primer levantamiento de las empresas que funcionaban en Chile bajo el modelo de franquicias (Pinaud, 2005). Este estudio se replicó los años 2006 (Pinaud, 2007) , 2011 (Pinaud, 2012) y 2016 (Pinaud, 2016) de forma completa y con actualizaciones parciales los años 2017, 2021, 2022 y 2023, que se han enfocado en la identificación de las dinámicas de las marcas, que operan o han dejado de operar, la cantidad de locales y la estimación de los impactos en ventas y empleo de las marcas identificadas.

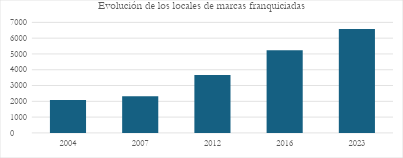

Al 2023 se lograron identificar 231 marcas que operan en Chile con formato de franquicia, cifra que representa un 148% de crecimiento en el número de marcas respecto de la primera medición de hace 20 años, y un 78% respecto de los últimos 10 años (gráfico 1). Estas marcas operarían a través de 6.576 locales, lo que corresponde a un aumento del 154% respecto de hace 20 años, del 79% en los últimos 10 años y del 26% respecto de la última medición completa del año 2016, evidenciando una profundización del mercado (gráfico 2).

Gráfico 1. Evolución de las marcas franquiciadas en Chile

Fuente: Elaboración propia en base a estudios previos (Pinaud, 2016)

Gráfico 2. Evolución de los locales franquiciados en Chile

Fuente: Elaboración propia en base a estudios previos (Pinaud, 2016)

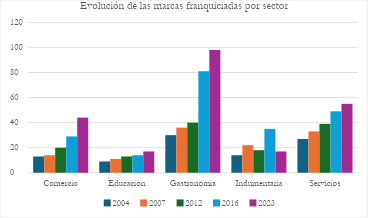

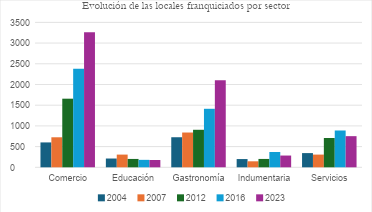

Se observa que la evolución de las franquicias por sector ha experimentado una evolución creciente, principalmente en los sectores de gastronomía y comercio, mostrándose un decrecimiento en el área de indumentaria (gráfico 3). En cuanto a número de locales por sector, comercio y gastronomía siguen siendo los que contribuyen con un mayor número de locales (gráfico 4).

Gráfico 3. Evolución de marcas por sector

Fuente: Elaboración propia en base a estudios previos (Pinaud, 2016)

Gráfico 4. Evolución de locales por sector

Fuente: Elaboración propia en base a estudios previos (Pinaud, 2016)

Gastronomía y Comercio representan el 82% de los locales franquiciados en el país. Comercio tiene un promedio de 74 locales por marca, seguido de lejos por el sector gastronómico, que promedia 21 locales por marca; indumentaria con 17, servicios con 14 y educación con 10. Aún si se ajusta la cantidad de locales de comercio, sacando los outliers, correspondientes a estaciones de servicio y farmacias, el promedio (24) sigue siendo más alto que en los otros sectores.

Cuatro rubros específicos: comida rápida, restaurantes, café y/o heladerías y centros de estética, representan el 45% de las marcas que se franquician, apreciándose una diversificación de rubros respecto de mediciones anteriores.

El 81% de las marcas proviene de cinco países: Chile, Estados Unidos, España, Argentina y México. Chile ha mostrado un crecimiento importante en cuanto al desarrollo local de franquicias, con un 125% en los últimos 10 años, y un 65% de aumento respecto de la última medición del año 2016, mostrando una presencia nacional del 47% del total de franquicias, superando al 31% de la medición anterior, y todos los otros países han disminuido su participación.

Se estima que las franquicias aportan actualmente al país cerca de 65.000 empleos, cifra un 80% superior a las estimaciones de hace 10 años, siendo gastronomía el sector más intensivo en mano de obra.

La franquicia en entornos de crisis

Las crisis económicas contraen el consumo y dificultan el acceso a financiación. Enfocarse en la reducción de costos y mejorar la competitividad ha impulsado franquicias low cost, con bajos niveles de inversión inicial y operaciones con estructuras reducidas o sin necesidad de locales físicos ?(Alonso Prieto, 2018). La crisis es también una oportunidad para mayor colaboración y soporte entre franquiciantes y franquiciados, donde se pone a prueba la solidez de la red para la obtención de financiamiento y la renegociación de términos y condiciones financieras que faciliten la supervivencia y expansión de las unidades franquiciadas (Alonso Prieto, 2018).

Ante el aumento en las tasas de desempleo, las franquicias surgen como una opción de reinsertarse laboralmente con un emprendimiento que cuenta con el respaldo de una marca establecida?. En efecto, en escenarios de crisis, muchas franquicias no solo logran mantener su número de unidades, sino que incluso expanden su presencia a pesar de caídas en la facturación, incrementando el número de locales y los niveles de empleo, demostrando la resiliencia de este modelo de negocio ante la adversidad económica? (Alonso Prieto, 2018).

Si bien el modelo de franquicias ha mostrado ser resistente a crisis económicas, la pandemia mostró tener un impacto más severo a nivel económico general, tanto en la caída de las ventas como en su recuperación. El Covid-19 afectó las ventas, empleo, inversión y conexiones con proveedores, y aunque todos los sectores sufrieron efectos adversos, los sectores intensivos en contacto físico como servicios, restaurantes y hoteles experimentaron una contracción profunda y persistente, y mientras comercio y manufactura se recuperaban o superaban los niveles prepandemia hacia finales de 2020, servicios, restaurantes y hoteles seguían rezagados (Banco Central Chile, 2023). Se observaron en el país caídas en los niveles de empleo cercanos al 15%, que llegaron hasta el 50% en el sector de restaurantes y hoteles, lo que da cuenta del impacto que tuvo la situación epidemiológica sobre uno de los principales sectores de la franquicia (Banco Central Chile, 2023).

Para el caso de las franquicias en particular, hubo un efecto adicional por la prohibición de funcionamiento de los centros comerciales y restricción de lugares de masivo acceso público, que es donde gran parte de los locales de franquicia se ubican en busca de la masividad. Esta situación causó estragos profundos, que obligaron a franquiciantes y franquiciados a buscar otras formas de operación o a cerrar definitivamente sus operaciones.

A pesar del escenario incierto y complejo de los años recientes, las franquicias en Chile han crecido, ingresando nuevas marcas, y las existentes han crecido en locales propios y aumentado los locales franquiciados, con mayor alza en el sector comercio. Si bien durante la pandemia se evidenció una reducción importante del nivel de empleo, gran parte de este pudo acogerse a la ley de protección del empleo (20%). La pandemia causó un efecto dispar en ventas, algunos rubros disminuyeron inicialmente más del 50% sus ingresos (58%), principalmente del sector de gastronomía y servicios, que fueron, sin embargo, en particular gastronomía, los sectores que mejor recuperación han mostrado post pandemia. Se estima un aumento del 15% promedio en los ingresos post pandemia en comparación a los valores pre pandemia, con fuerte diferencia en diversos rubros, mostrando los mayores incrementos el sector de comercio (50%). La entrada de nuevos formatos de franquicia más pequeños y de bajo costo, o microfranquicias, ha reducido los periodos de recuperación de la inversión de 25 a 22 meses.

Perspectivas y desafíos para la franquicia en Chile

El mercado de franquicias en Chile se enfrenta a diversos desafíos en un contexto social, económico y político que exige que optimicen sus procesos, incorporen tecnologías avanzadas y flexibilicen sus estructuras. Es fundamental fortalecer la colaboración con los franquiciados, promover la transparencia y mejorar la comunicación, aprovechando la proximidad con los consumidores para gestionar la innovación.

Las tendencias observadas en los últimos años en el ámbito de las franquicias muestran una aceleración en la adopción de tecnologías, la adaptación a nuevas demografías y preferencias del consumidor. La transformación digital se ha intensificado, promoviendo la integración entre tiendas físicas y plataformas en línea, el uso estratégico de redes sociales y la adopción de tecnologías avanzadas para captar y fidelizar clientes.

El auge del comercio online ha desafiado los límites geográficos tradicionalmente establecidos en los contratos de franquicia. En este nuevo escenario, los clientes pueden ser atendidos desde cualquier ubicación, redefiniendo la logística y desafiando la propuesta de valor inicial. Como respuesta, se han desarrollado nuevos formatos, como las "dark kitchens", que funcionan sin atención al público y se centran exclusivamente en el servicio de delivery, reduciendo costos operativos y tiempos de instalación.

Los cambios demográficos, las nuevas tendencias de consumo y el trabajo remoto han creado oportunidades para el desarrollo y expansión de negocios más allá de las grandes ciudades. Se han potenciado rubros como el cuidado del adulto mayor, la educación y cuidado de niños, el mercado de mascotas y las mejoras para el hogar. Asimismo, ha crecido la conciencia hacia la salud, el bienestar y el cuidado del medio ambiente. Las franquicias tienen el reto de repensar su propósito organizacional, convirtiéndose en negocios sostenibles que amplíen su enfoque económico hacia aspectos sociales y medioambientales; fomentar la economía circular, reducir la huella de carbono, desarrollar proveedores locales y promover la inclusión y diversidad para impulsar la innovación y el crecimiento.

Finalmente, la internacionalización es un desafío constante para las franquicias chilenas, dado el tamaño limitado del mercado local. Expandirse a mercados internacionales requiere apoyo y recursos que no siempre están disponibles para los empresarios locales. No obstante, es una oportunidad crucial para el escalamiento y la sostenibilidad a largo plazo de las franquicias chilenas en un entorno global competitivo.

Referencias

Aliouche, E., & Schlentrich, U. (2009). Does Franchising Create Value? An Analysis of the Financial Performance of US Public Restaurant Firms. International Journal of Hospitality & Tourism Administration, 10(2), 93-108.

Alonso Prieto, M. (2018). Franquiciamente. Madrid: LID Editorial Empresarial.

Banco Central de Chile (Marzo 2023). Las empresas chilenas durante la crisis del COVID-19. Gerencia de Divisio?n Asuntos institucionales. Banco Central de Chile. Santiago, Chile.

CCS (2020). Comite? de Franquicias. https://www.ccs.cl/comite-de-franquicias/

Hoffman, R. C., & Preble, J. F. (2003) Convert to Compete: Competitive Advantage through Conversion Franchising. Journal of Small Business Management, 41(2), 187-204.

Michael, S. C. (2003). First mover advantage through franchising. Journal of Business Venturing, 18(1), 61-80.

Pinaud, N. (2012).