Christian A. Cancino

¿Existen realmente los unicornios? Qué sabemos al respecto

Los avances tecnológicos y su incorporación a los nuevos modelos de negocio y la globalización han hecho posible el surgimiento de empresas con valoraciones extremadamente altas, conocidas como unicornios. Estas empresas destacan por sus modelos de negocio disruptivos y tecnologías innovadoras que han transformado el mercado. Sin embargo, la valoración de estas empresas es controvertida, con críticos que sugieren una sobrevaloración debido a incentivos distorsionados de inversionistas y aceleradoras que buscan mostrar éxitos a corto plazo. El análisis muestra cómo pueden existir sesgos e incentivos por parte de las aceleradoras para “inflar” el valor de las firmas, priorizando métricas de corto plazo y creando expectativas irreales. POR: Bruce Lezana blezana@fen.uchile.cl Belén Guede bguede@fen.uchile.cl Christian A. Cancino cancino@fen.uchile.cl

Dentro de las muchas cosas que podemos atribuirles a los griegos, y que, hasta cierto punto, perduran hasta nuestros días, es la capacidad que tuvieron para crear relatos y criaturas fantásticas. Una de esas criaturas son los llamados unicornios, seres excepcionalmente raros con forma de caballo y un cuerno en su frente, cuyos orígenes (mitológicos) se remontarían a la India, mas llegarían al subconsciente colectivo gracias a los griegos. Al igual que estas excéntricas criaturas, desde hace cerca de una década el mundo comenzó a presenciar el surgimiento de empresas que sobresalían del resto, y que, al igual que los unicornios mitológicos, eran muy difíciles de encontrar. En particular, dichas empresas destacaban por poseer una exuberante valoración privada. El fenómeno fue extraño, pero a la vez sistemático, por lo que dichas empresas altamente valoradas fueron bautizadas con el nombre de unicornios, precisamente haciendo referencia a su rareza (Kenney & Zysman, 2019), siendo este término primeramente acuñado por Aileen Lee en 2013.

Aunque no está del todo claro, algunos autores señalan que el surgimiento de los unicornios es el resultado de los modelos de negocio disruptivos que han surgido como consecuencia de la adopción de nuevas tecnologías (Zörgiebel, 2016), las cuales no solo permiten innovar en los productos/servicios como tal, sino que también permiten reducir sustancialmente los costos de operar en el mercado, o directamente hacer que el mundo se convierta en el mercado mismo (Acs, Stam, Audretsch y O'Connor, 2017; Evans y Schmalensee, 2016; Massis, Frattini y Quillico, 2016). No obstante, hay quienes han cuestionado la valoración que se le da a los unicornios, argumentando que muchas de estas empresas podrían estar de hecho sobrevaloradas (Gompers, Gornall, Kaplan y Strebulaev, 2020; Gornall y Strebulaev 2019).

Evidentemente, la valoración de una empresa no es una tarea sencilla, especialmente cuando hablamos de startups con alto potencial de crecimiento, cuya valoración se realiza a nivel privado, es decir, fuera del mercado bursátil (Gompers et al., 2020). En efecto, los unicornios tienden a recurrir a múltiples rondas de financiamiento privado antes de incluso pensar en convertirse en empresas públicas. De esta forma, estas startups aprovecharían su situación ventajosa en el mercado para aumentar su valor al máximo antes de recurrir a otras formas de financiamiento o abrirse al mercado (Kenney y Zysman, 2019; Lee y Nam, 2020).

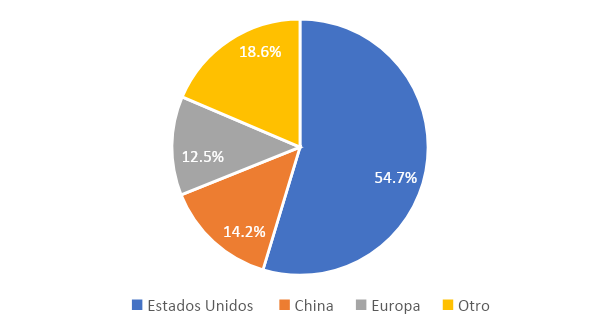

Los datos a nivel mundial muestran que, si bien los unicornios siguen siendo “raros”, ya no son tan únicos como solían serlo, existiendo una tendencia al alza en el número de casos en el mundo (Lee y Nam, 2020). Según la información disponible en el sitio CBInsights, para marzo del 2024 existen más de 1200 unicornios alrededor del mundo, de los cuales la mayoría son empresas de Estados Unidos (656) y China (171) (ver Figura 1). Del mismo modo, un número considerable de unicornios se han abierto a la bolsa, ya sea mediante una OPI (oferta pública inicial), SPAC o M&A. Según datos del sitio web Crunchbase, para junio del 2024 existen 459 unicornios que se han abierto al mercado, de los cuales 342 lo hicieron mediante una OPI.

Si bien existen múltiples casos de unicornios que han llegado a ser renombradas empresas a nivel mundial, tales como Google, Facebook o Airbnb, es claro que la existencia de mayores oportunidades de financiamiento y el revuelo que existe alrededor de estas empresas, muchas veces pueden crear incentivos contraproducentes desde el punto de vista del valor de largo plazo (Cumming, 2008; Cumming & MacIntosh, 2001; Guo et al., 2015; Neus & Walz, 2005). De hecho, se han presentado algunos casos de reconocidos unicornios que han presentado irregularidades en su valor o han intentado usar su posición privilegiada para intentar obtener beneficios de corto plazo. Conocidos son los casos de WeWork y Theranos en ese sentido.

Bajo este contexto, resulta interesante analizar algunos de los incentivos que pueden existir por parte de las aceleradoras, inversionistas o capitales de riesgo para sobrevalorar a las startups con alto potencial de crecimiento, particularmente en casos como el de empresas unicornios. Las siguientes secciones de este artículo buscan clasificar y ahondar los posibles riesgos y problemas de incentivos y valoración, con el objetivo de presentar un contexto según el cual eventualmente se pueda trabajar en un mejor marco regulatorio para estas empresas privadas con alto potencial de crecimiento. Adicionalmente, se presenta evidencia existente en la literatura sobre el valor de los unicornios.

Figura 1. Unicornios por zona geográfica

Problemas de Incentivos de Inversionistas

Tal como se mencionó, muchas veces existen incentivos para sobrevalorar a las empresas que presentan un alto potencial. Esto puede ser particularmente riesgoso en el caso de los unicornios, puesto que, al ser empresas privadas públicamente reconocidas, son capaces de atraer grandes cantidades de capital, así como diversos inversionistas. Entre los potenciales problemas que existen a la hora de valorar unicornios y cualquier empresa con alto potencial, se encuentran los siguientes:

1. Éxito percibido y reputación

Las aceleradoras e incubadoras dependen en gran medida de su reputación para atraer nuevas startups, inversores y socios estratégicos. Su éxito se mide a menudo por el éxito de las startups que han apoyado.

-Selección sesgada: Para mejorar su reputación, las aceleradoras pueden centrarse en startups que parecen prometedoras y potencialmente exitosas a corto plazo. Esto puede llevar a sobrevalorar ciertas startups para mostrar un "portafolio exitoso" y atraer más startups e inversores.

-Énfasis en métricas de corto plazo: Las aceleradoras e incubadoras pueden priorizar las métricas de crecimiento a corto plazo (como usuarios activos, ingresos iniciales) en lugar de la sostenibilidad a largo plazo. Esto puede resultar en valoraciones infladas basadas en expectativas de crecimiento rápido que no siempre son realistas o sostenibles.

2. Participación en el capital

Las aceleradoras e incubadoras a menudo reciben una participación en el capital de las startups a cambio de su apoyo. Esto crea un incentivo financiero directo para maximizar las valoraciones de las startups.

-Retorno potencial: Si las valoraciones de las startups aumentan en rondas de inversión posteriores, el valor de la participación de la aceleradora también aumenta. Esto puede llevar a una presión para mostrar un crecimiento rápido y valoraciones más altas.

-Ciclo de financiamiento: Las valoraciones infladas pueden facilitar la obtención de fondos adicionales, ya que los inversores pueden estar más inclinados a invertir en startups que parecen estar creciendo rápidamente y tienen valoraciones altas. Esto beneficia a las aceleradoras e incubadoras al aumentar la percepción de éxito y atraer más inversores y startups.

3. Acceso a financiamiento y recursos

Las aceleradoras e incubadoras necesitan asegurar recursos continuos de inversores y otras entidades de apoyo, y a menudo enfrentan presión para demostrar resultados positivos rápidamente.

-Presión de los inversores: Los inversores en aceleradoras e incubadoras pueden esperar retornos rápidos, lo que incentiva a estas entidades a inflar valoraciones para mostrar un crecimiento rápido y cumplir con las expectativas de rendimiento.

-Competencia en el mercado: En un entorno competitivo, las aceleradoras e incubadoras deben diferenciarse para atraer las mejores startups. Sobrevalorar las startups puede ser una estrategia para destacar entre la competencia y asegurar que las startups más prometedoras elijan su programa en lugar de otros.

Estos problemas de incentivos pueden tener varias consecuencias negativas para el ecosistema de startups:

-Desviación de recursos: Los recursos pueden concentrarse en startups con valoraciones infladas, dejando menos recursos disponibles para otras startups que podrían tener un crecimiento más sostenido y realista.

-Desilusión de inversores: Si las valoraciones infladas no se traducen en un crecimiento real y sostenible, los inversores pueden volverse más cautelosos y menos inclinados a invertir en nuevas startups, afectando negativamente el flujo de capital en el ecosistema.

-Expectativas irrealistas: Las startups pueden enfrentarse a presiones para cumplir con expectativas de crecimiento irrealistas, lo que puede llevar a decisiones empresariales arriesgadas y a la eventual falla de la empresa.

4. Competencia por talento y recursos

Las aceleradoras e incubadoras compiten no solo por las mejores startups, sino también por talento y recursos limitados.

-Atraer talento: Las aceleradoras necesitan atraer a mentores, empleados y otros recursos humanos. La percepción de tener una cartera de startups de alto valor puede ayudar a atraer mejor talento.

-Recursos adicionales: Al inflar las valoraciones, las aceleradoras pueden atraer más recursos externos, como subvenciones y colaboraciones estratégicas, que pueden ser esenciales para el funcionamiento y expansión de sus programas.

5. Estrategias de salida (exits) anticipadas

Las aceleradoras e incubadoras buscan retornos a través de estrategias de salida, como adquisiciones o salidas a bolsa, de las startups en las que invierten.

-Éxito visible: Una valoración alta puede hacer que una startup sea una candidata atractiva para la adquisición por parte de empresas más grandes, o para una oferta pública inicial (IPO).

-Retornos rápidos: Las aceleradoras pueden tener un incentivo para inflar las valoraciones con el fin de conseguir retornos rápidos, incluso si esto significa que la valoración no es sostenible a largo plazo.

6. Conflictos de interés

Las aceleradoras e incubadoras pueden enfrentarse a conflictos de interés que incentivan la sobrevaloración.

-Intereses de los fundadores: Los fundadores de las aceleradoras pueden tener intereses personales en las startups que están acelerando, lo que puede llevar a decisiones que benefician más sus intereses personales que el desarrollo sostenible de la startup.

-Inversiones cruzadas: Si los directores o mentores de la aceleradora también son inversores en otras startups, puede haber un incentivo para inflar las valoraciones para beneficiar a otras inversiones.

7. Efecto de manada (herd mentality)

El comportamiento de otros actores del mercado puede influir en la valoración de las startups.

-FOMO (Fear of Missing Out): El miedo a perderse una gran oportunidad puede llevar a las aceleradoras a sobrevalorar startups simplemente porque otras aceleradoras o inversores lo están haciendo.

-Valoraciones comparativas: Si otras startups similares están siendo valoradas a niveles altos, una aceleradora puede sentir la presión de hacer lo mismo para no parecer fuera de sintonía con el mercado.

8. Estrategias de marketing y branding

Las aceleradoras e incubadoras también utilizan las valoraciones de sus startups como una herramienta de marketing y branding.

-Atractivo de marketing: Una cartera de startups con altas valoraciones puede ser utilizada en estrategias de marketing para atraer nuevos participantes y construir una marca fuerte.

-Pruebas de éxito: Mostrar valoraciones altas puede servir como prueba de éxito y eficacia del programa de aceleración o incubación, atrayendo así más startups y recursos.

9. Retroalimentación positiva autogenerada

Las valoraciones infladas pueden crear un ciclo de retroalimentación positiva que perpetúa la sobrevaloración.

-Ecosistema inflacionario: Las altas valoraciones pueden crear expectativas infladas en el ecosistema, donde las startups sienten que necesitan valoraciones altas para ser competitivas.

-Seguridad de grupo: Si muchas startups en el mismo programa están sobrevaloradas, cada startup puede sentirse más segura en su valoración alta debido a la validación implícita del grupo.

10. Falta de métricas estandarizadas

La falta de métricas estandarizadas y transparentes para evaluar el verdadero valor de una startup puede llevar a sobrevaloraciones.

-Subjetividad en la evaluación: Las evaluaciones pueden basarse en suposiciones y proyecciones optimistas, en lugar de métricas objetivas y comprobables.

-Confusión de métricas: Enfocarse en métricas de vanidad (como el número de usuarios) en lugar de métricas de rendimiento real (como la rentabilidad) puede inflar las valoraciones.

Evidencia en la literatura

Varios autores han estudiado la valoración de empresas de alto crecimiento, tanto desde un punto de vista teórico como empírico. Por ejemplo, Cumming y MacIntosh (2001) hablan de la existencia de un tiempo óptimo de inversión, en el cual un capital de riesgo puede maximizar el valor de su firma al reducir las asimetrías de información que hay con el mercado. Los resultados obtenidos al analizar empresas de Estados Unidos confirman lo anterior, sugiriendo que el timing del exit de las empresas es clave en términos de su valoración. Algo similar afirman Guo et al. (2015), quienes señalan la existencia de diferencias significativas en el tiempo de exit entre compañías respaldadas por inversionistas de riesgo corporativo e inversionistas de riesgo independientes.

Tal como se mencionó, muchos inversionistas apresurarían el exit de las startups con el propósito de obtener retornos de corto plazo, para lo cual intentarían que el valor de la firma se incremente lo más rápido posible. Esta tendencia puede llevar a que existan empresas sobrevaloradas a nivel privado, las cuales luego pierden parte de su valor al abrirse al mercado. En este sentido, un estudio que analiza la valoración de empresas unicornios una vez que se han convertido en empresas públicas es el de Lezana, Guede y Cancino (2024). En dicho estudio se revela que existirían diferencias importantes en el retorno de unicornios si se comparan con empresas no unicornios que se abrieron al mercado en un periodo similar.

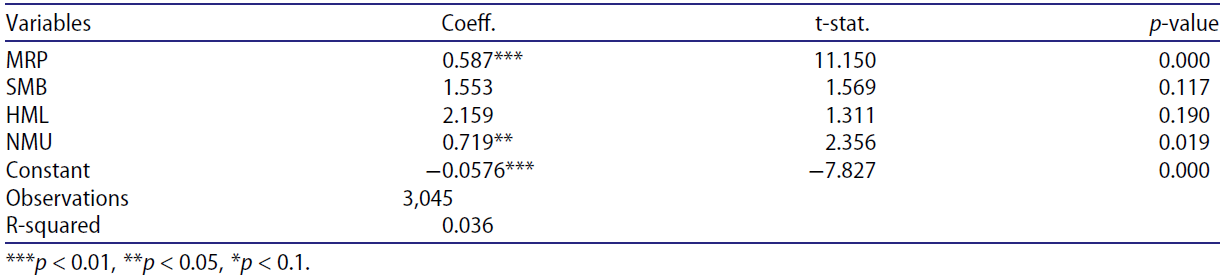

Los autores utilizan una extensión del modelo de 3 factores propuesto por Fama y French (1993), agregando NMU, factor que representa la diferencia de retorno entre las empresas unicornios y no unicornios (Figura 2). Estos factores son utilizados para posteriormente ser utilizados en la estimación de los retornos de las empresas de la muestra. Los resultados de este estudio (Figura 3) muestran que, luego de controlar por los factores propuestos por por Fama y French (1993), es decir, el premio por riesgo de mercado (MRP), la capitalización bursátil (SMB) y el valor de mercado relativo al valor libro (HML), las empresas que fueron unicornios alguna vez presentan retornos menores en promedio que las empresas de similares características analizadas en el mismo periodo. Los hallazgos de esta investigación dan a entender que, cualquiera sea la razón, los unicornios son vistos como empresas menos riesgosas a ojos del mercado, sugiriendo que muchos de ellos no serían empresas tan disruptivas como eran señaladas antes de abrirse a la bolsa.

Lo anterior podría ser, al menos en parte, el resultado de algunos de los problemas señalados con anterioridad a la hora de valorizar a estas empresas. Por ejemplo, es posible que algunos unicornios hayan surgido como producto de la selección sesgada o producto de la fama que alcanzaron gracias a un modelo de negocios disruptivo. Esto podría ser aprovechado por las aceleradoras como una forma de aumentar el valor de sus carteras y obtener retornos en el corto plazo. Por otro lado, el efecto manada es altamente probable cuando se habla de una startup que posee atención de los medios, generando que el mercado centre su mirada en unas pocas empresas, las cuales eventualmente pueden escalar hasta el punto de llegar a ser unicornios. Esto, sumado al hecho de que los unicornios poseen mayores opciones de financiamiento per se, podrían desencadenar un “efecto bola de nieve” que lleva a sobrevalorar muchas empresas, las cuales luego llegan a una valoración más realista cuando su información financiera se hace pública.

¿Pero existen entonces los unicornios? La evidencia muestra que muchos unicornios no solo han perdurado en el tiempo como empresas exitosas, sino que algunas de ellas han continuado creciendo y se han convertido en algunas de las empresas más importantes del mundo. Los ejemplos de Uber, Facebook, Google o Airbnb nos dan a entender de que el fenómeno de los unicornios es real, y que muchas de estas empresas efectivamente poseen modelos de negocio sostenibles y altamente rentables en el tiempo. Sin embargo, se debe ser cautelosos a la hora de analizar estas empresas, en la medida de que, tal como se ha expuesto en este artículo, existen incentivos que pueden distorsionar parcialmente la realidad. Con esto, no se intenta decir que la mayoría de los unicornios no son empresas rentables, por el contrario, probablemente la gran mayoría de unicornios han perdurado como empresas altamente exitosas. No obstante, es posible que una parte importante del valor asignado a algunas de estas empresas no esté basado en fundamentales, sino que más bien en algunos sesgos e intereses de corto plazo.

Figura 2. Factores del Modelo Propuesto en Lezana et al. (2024)

Figura 3. Resultados estimación en Lezana et al. (2024)

Discusión

Es importante que los entes encargados de velar por la eficiencia de los mercados tengan en cuenta los problemas mencionados en este artículo, en la medida que la mala valoración de empresas puede llevar a generar desconfianza en los mercados, especialmente cuando se trata de empresas unicornios o de características similares. La historia económica cuenta con numerosos casos de sobrevaloración del precio de los activos (Chong, 2011; Ljungqvist y Wilhelm Jr, 2003; Odak, 2020) en los que, por su falta de conocimiento e información sobre el verdadero potencial de crecimiento de las empresas, el mercado acabó perjudicando a inversores, personas e instituciones que confiaron en la información parcial y sesgada que proporcionaban las empresas que intentaban demostrar su singularidad y valor.

Es importante tener en cuenta que las startups privadas con potencial de crecimiento, que buscan frecuentemente atraer nuevos inversores para impulsar el desarrollo de sus ideas de negocio, deben proporcionar información y reportes adicionales que permitan entender su valor real. En la actualidad, existe una gran brecha en el mercado debido a que los inversores con una perspectiva a largo plazo podrían ser perjudicados por evaluaciones incorrectas del valor de las startups (Bruns et al. 2017; Montani, Gervasio y Pulcini 2020). Esto es especialmente relevante en economías donde los bancos, fondos de pensiones y otros inversionistas institucionales han mostrado interés en incrementar sus inversiones en nuevas empresas con el potencial de convertirse en unicornios (Della Croce, Stewart y Yermo 2011; Nielsen 2008).

Como se ha discutido, los inversionistas enfrentan un problema de agencia con los emprendedores, el cual se relaciona con comprender las características reales de los proyectos y las oportunidades de crecimiento de una startup (Cumming y MacIntosh 2001; Guo et al. 2015; Neus y Walz 2005). En este sentido, se pueden identificar dos tipos de inversores en estas empresas de alto potencial. El primer tipo tiene una orientación a largo plazo y busca más información antes y durante la inversión en una startup para minimizar los riesgos de perder dinero en proyectos que no se alinean con el riesgo implícito en las oportunidades de crecimiento potencial. El segundo tipo de inversor es más especulativo y su dilema no es si ingresar o no en un nuevo negocio, sino el momento de su salida. Para este último tipo de inversor, el problema no radica en confiar o conocer la información real o el potencial de crecimiento de una empresa potencialmente unicornio, sino en apoyar al emprendedor para, primero, aumentar la valoración privada de la idea de negocio y luego promover una valoración pública elevada de la startup antes de una OPI (Chemmanur y Yan 2009; Kuckertz, Scheu y Davidsson 2023).