El seguro de longevidad: Promesas y desafíos

Aquí, el profesor Larraín se adentra en los desafíos y riesgos que presenta este mecanismo, que ha sido planteado por algunos sectores como un factor para avanzar en la reforma previsional. Por Guillermo Larraín 1 Profesor Asociado Facultad de Economía y Negocios Universidad de Chile

En las últimas semanas se ha reactivado la discusión sobre el seguro de longevidad. Aparentemente, estaría siendo considerado como un mecanismo que pudiera desbloquear las discusiones respecto de la reforma previsional. Dada la importancia de este tema para la ciudadanía y la incapacidad del sistema político para avanzar en los últimos años, si el seguro de longevidad puede jugar un rol positivo en ese proceso, es bienvenido. Sin embargo, en las dos configuraciones que analizo en este breve artículo hay diferencias importantes y riesgos que deben ser considerados con cuidado. La repentina aparición de este tema y la posibilidad que brinda para alcanzar un acuerdo no debe ser excusa para hacer un mal diseño que genere problemas que pueden ser evitados.

Tres ideas justifican debatir esto en profundidad. Primero, en el plano de los principios, la mayor longevidad es positiva, pues prácticamente todos queremos vivir más. Mal tratado, sin embargo, puede ser dañina para la economía, la sociedad y, sobre todo, los adultos mayores. Para la economía, la solución puede ser mala si se otorgan beneficios que estén permanentemente desligados de contribuciones de los trabajadores, incluyendo aquellas que puedan ser hechas por los trabajadores en la tercera edad. Alargar la vida activa es el correlato económico de la mayor longevidad y eso debe ser incorporado en el sistema desde el inicio. Para la sociedad, puede ser dañino si los adultos mayores son percibidos como una carga para los trabajadores jóvenes, que les impide avanzar. Para los adultos mayores, puede ser dañino si quienes llegan a edades muy avanzadas no cuentan con recursos que les den un mínimo de independencia financiera en esa etapa tan vulnerable de la vida.

Segundo, en el plano técnico, las características del riesgo de longevidad sugieren que es cuestionable que ese riesgo esté hoy asignado a aquel agente que esté en mejores condiciones de gestionarlo. En efecto, el riesgo de longevidad está, en buena parte, a cargo de los accionistasde las compañías de seguros. Estos ven solo un lado de

la longevidad –su impacto sobre sus obligaciones con los pensionados– pero no pueden internalizar el otro, los efectos positivos sobre la actividad económica derivado de

la extensión de la oferta laboral más allá de la edad legal de jubilación.

Reasignar ese riesgo desde las rentas vitalicias actuales es complejo y conlleva desafíos no menores, tanto legales (las rentas vitalicias son contratos bilaterales) como financieros (las aseguradoras tienen carteras calzadas con los pasivos actuales). Un cambio puede conllevar efectos importantes que habría que estudiar.

Tercero, las dos opciones que se han discutido en Chile, de Berstein, Morales y Puente (2015) y Larraín, Ballesteros y García (2017), permiten un incremento de corto plazo en

las pensiones, fundamentalmente sin costo fiscal. Quizá esto ayude en las negociaciones, pero solo en la medida que se logre un adecuado tratamiento de los dos puntos previos.

El éxito total de Chile en incrementar la longevidad

Tal como en el resto del mundo, la longevidad en Chile ha crecido de manera sustancial como parte de un proceso multidimensional desde mediados del siglo XIX. Según Oeppen y Vaupel (2002), las expectativas de vida no cesan de crecer desde que comenzaron a ser registradas. En efecto, en 1840 en Suecia, la expectativa de vida al nacer era ligeramente superior a los 45 años. Hacia 2000, la expectativa de vida al nacer en Japón asciende a 83 años aproximadamente. Si medimos la expectativa de vida a los

65 años, las mujeres japonesas llegan, en promedio, casi a los 90 años. Existe una variedad de visiones respecto de hasta dónde puede seguir progresando la longevidad en el mundo.

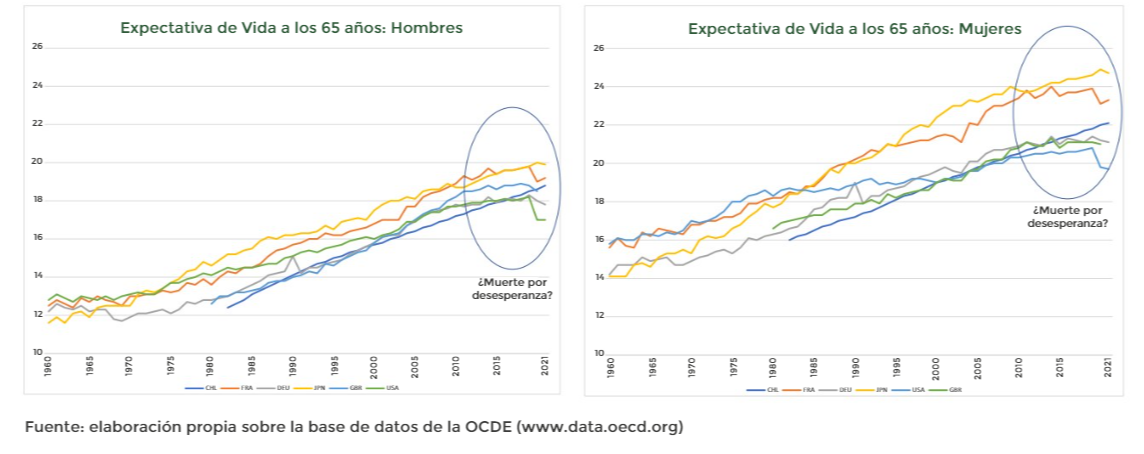

Dentro de este contexto, Chile es particularmente exitoso. El siguiente gráfico muestra la evolución de las expectativas de vida en seis países de la OCDE, partiendo por Japón,

el país más longevo del mundo. Se puede apreciar que la expectativa de vida en Chile sube sistemáticamente y hoy supera a la de varios países mucho más ricos. Hoy al nacer, una persona en Chile tiene una expectativa de vida un 6,3% superior a un norteamericano. ¡En 1960 era un 17,7% menor! Esta mejoría es particularmente marcada en el caso femenino: hoy la mujer chilena es la 8ª más longeva del planeta.

Las razones de este fenómeno no son del todo claras porque es multidimensional. Entre los elementos que se mencionan en la literatura está la reducción de la pobreza e incremento en los ingresos, una adecuada política de salud pública, particularmente el sistema AUGE, las políticas en materia de acceso a agua potable, alcantarillado, calidad de la alimentación, entre otros. En la medida que el país pueda ir avanzando en resolver otros desafíos importantes, como las listas de espera en salud, continúe con reducciones adicionales en la pobreza, supere problemas de nutrición como la obesidad, el sedentarismo o ciertas prevalencias excesivas en ciertos tipos de cáncer, la expectativa de vida podría aumentar y/o acelerarse más.

El poco comprendido fenómeno de la longevidad

En general, las sociedades valoran positivamente el incremento en la longevidad, pero no hay que desconocer que genera problemas. La longevidad tiene tres componentes al

menos. Primero, algunas personas pueden alcanzar edades mucho más avanzadas que las señaladas en las expectativas de vida. Es decir, la distribución de probabilidades de

sobrevivencia puede tener una “cola cada vez más larga”.

Segundo, como se trata de un fenómeno asociado a políticas públicas que afectan a toda la población, hay cada vez más gente que alcanza edades más avanzadas. Según la OCDE, la proporción de la población que supera los 65 años está subiendo en todo el mundo. En Chile, los mayores de 65 años alcanzan al 12,5%, pero en Japón es el 28,9%. Nada indica que ello no vaya a continuar. Finalmente, dadas las condiciones que han generado el incremento en la longevidad, un segundo efecto es que la calidad de vida de las personas en la tercera edad es crecientemente mejor. Eso se puede ver en las tasas de empleo en edades avanzadas que están subiendo también a nivel mundial. Por supuesto que la edad legal de jubilación marca un hito en la decisión de seguir o no trabajando, pero es claro que la capacidad de trabajar a edad post retiro ha aumentado en conjunto con la longevidad.

Dicho esto, desde un punto de vista técnico, hay dos observaciones que hacer y que será importante tener en consideración.

La longevidad como riesgo sistemático, exógeno, no diversificable y dinámico

A nivel social, el fenómeno de la longevidad –el incremento en la longevidad extrema y en la masa de población que llegama edades avanzadas– está solo marginalmente afectadompor comportamientos individuales. En lo fundamental, es riesgo exógeno. Si la razón de fondo son las políticas queseñalamos, esas políticas ya ocurrieron. Por decirlo de otra manera, los niños de hace 50 años ya fueron mejor alimentados en su momento. Las causas de la mayor longevidad, a nivel poblacional, fueron fijadas en el pasado y

no podemos cambiarlas2,3.

En segundo lugar, es un riesgo no diversificable. Esto ocurre porque, aunque a distintas velocidades, es un fenómeno planetario. El caso opuesto es el riesgo de terremoto.

Una razón por la que uno puede comprar un seguro de terremoto es porque la aseguradora podrá ella misma comprar un seguro (llamado “reaseguro”) porque el riesgo de terremoto no existe en, digamos, Londres. La posibilidad de conseguir reaseguro viabiliza el seguro privado. En el caso de la longevidad, como ocurre en todo el mundo, es muy difícil encontrar posibilidades de reaseguro. De hecho, en el sector asegurador chileno, el riesgo de longevidad es prácticamente imposible de reasegurar, no hay mercado y el precio de lo poco que hay es altísimo. Esto quiere decir que

todo ese riesgo exógeno debe ser íntegramente asumido por los accionistas de la aseguradora4.

Finalmente, este riesgo es dinámico, pues tanto la media de longevidad como los valores extremos de la distribución están cambiando en un solo sentido. La información pasada de longevidad sirve para hacer na proyección sobre el futuro, pero de forma limitada.

Consecuencias para el diagnóstico de las rentas vitalicias Chile tiene el mercado de rentas vitalicias más masivo del mundo y además es de los más competitivos, tal como

señalan Thornburn, Rocha y Morales (2007) cuando analizan los “money worth ratios” (MWR). Un MWR es un indicador de calidad de la renta vitalicia aproximada por el cuociente entre el valor presente de los flujos futuros de pensión como proporción de la prima pagada (que a su vez es el ahorro acumulado en la AFP menos la comisión de intermediación). El hecho que los MWR chilenos sean cercanos a uno dan cuenta que se trata de un mercado que a nivel internacional es de los que mejor funciona5.

Nuestro análisis, sin embargo, sugiere un problema. Aun cuando el mercado pueda ser muy competitivo, hay una duda de que los riesgos de cola de la longevidad sean eficientemente manejados. La razón tiene que ver con las características del riesgo de longevidad que discutíamos previamente. Al no haber reaseguro ni contar con instrumentos de cobertura adecuados6, el riesgo de longevidad hoy es fundamentalmente de cargo de los accionistas de las compañías de seguro (Broeders, Mehlkopf y van Ool, 2018).

Esto tiene consecuencias importantes para nuestro análisis. Primero, si la longevidad sigue creciendo y en las condiciones competitivas exigentes como en Chile, a pesar de que las tablas de mortalidad sean dinámicas, hay un riesgo residual de solvencia que no se puede desdeñar. Pero, segundo y más importante aún, si las aseguradoras son aversas al riesgo, en particular al de insolvencia, el equilibrio que se impone en un sistema competitivo y ciego como SCOMP, es que las ofertas de pensión sean menores que las socialmente óptimas (cuando el riesgo está bien asignado)7.

Esta proposición encuentra respaldo empírico indirecto en Thornburn, Rocha y Morales (2007). Vale la pena destacar dos elementos. Uno, encuentran que, luego de controlar por otros efectos, es decir, para rentas vitalicias comparables, los MWR con seguro de sobrevivencia (por lo tanto, a las que se le agrega una cola con mayor expectativa de vida) son menores que sin dicho seguro. En segundo lugar, los MWR de las cohortes más antiguas, que en su momento tenían menor expectativa de vida, son sistemáticamente más altos que los de las generaciones más recientes. Ambos hechos sugieren algo que no debe sorprender: en el margen, el mayor riesgo de longevidad implica pensiones menores. Los autores explican que las pensiones ofrecidas son menores producto del riesgo de longevidad mayor y otro de reinversión superior.

Estas ideas sugieren que tratar la cola de la distribución de longevidad de otra forma merece ser analizada.

Dos enfoques alternativos

El seguro de longevidad como seguro social estructurado. En este esquema desarrollado en Larraín, Ballesteros y García (2017), transfiere a una entidad centralizada la longevidad extrema, definida como aquella que supere una edad de referencia que llamamos de “edad de acceso a la cuarta edad”. El sistema propone tratar de manera distinta la longevidad de la tercera y de la cuarta edad8.

Pensamos en un seguro institucionalmente organizado como una compañía de seguros de giro único, que puede ser estatal o privada, operando bajo un esquema de licitación,

tal como el seguro de cesantía. La gracia de estructurarla como una compañía de seguros es que existe un marco legal de base que funciona, por lo tanto, no es necesario partir de cero.

Los trabajadores, durante su vida activa, cotizarían obligatoriamente en esta compañía que, por ser única, mutualizaría en su máxima expresión el componente aleatorio

del riesgo de longevidad. ¿Cuáles serían las ganancias respecto de la situación actual? Son varias: maximiza la mutualización de riesgos (lo que puede mejorar en el margen

las pensiones); permite reducir el riesgo de reinversión, pues el pasivo estaría más en línea con los instrumentos actualmente existentes; permitiría crear mecanismos nuevos

–como bonos de longevidad– que más naturalmente podrían ser emitidos por el Estado9.

Las pensiones podrían subir en el corto plazo por dos razones. Primero, porque la parte de la vida pasiva que se financiaría con el ahorro previsional sólo abarcaría desde la

edad de jubilación a la edad de acceso a la cuarta edad. Si se toma como edad de acceso la expectativa de vida a los 65 años, esto podría implicar un incremento de pensión entre 20 y 25%. Segundo, si es verdad que las aseguradoras hoy son

muy conservadoras en sus ofertas, podría existir un segundo impacto positivo sobre las pensiones. Mientras el primer impacto no obedece a un cambio de comportamiento, el

segundo sí.

Las pensiones en la tercera edad serían financiadas con todo el ahorro acumulado en la cuenta individual. Las modalidades de desacumulación podrían ser tanto el retiro programado o una renta temporal. La gran diferencia, valiosa para las personas, es que en la segunda, el riesgo financiero es transferido íntegro a la compañía, mientras que en el primer caso, la persona retiene todos los riesgos.

Criterios para la entrega de beneficios

El beneficio otorgado en la cuarta edad hay que mirarlo con cuidado. Algunos principios pueden ser útiles. Primero, una vez otorgado, el beneficio no puede disminuir. Un adulto mayor en edad avanzada debe mantener su capacidad de consumo entre la tercera y

la cuarta edad. Segundo, no puede haber regresividad en el otorgamiento de beneficios, lo que es importante porque hay una correlación positiva entre longevidad e ingreso. Para impedir esto, el diseño puede contemplar postergar la edad de acceso al seguro para ingresos más altos o diferenciar la cotización por tramo de ingreso (lo que favorece el empleo porque el impuesto al trabajo sería menor para trabajadores de menor ingreso).

Definición crítica sobre la edad de acceso a la cuarta edad

Un aspecto clave del diseño de cualquier seguro de longevidad tiene que ver con la edad a la cual la persona puede acceder a este sistema. A esta edad, la denominamos la cuarta edad. Hay tres enfoques posibles. Una posibilidad es una edad de acceso fija, lo que se desaconseja totalmente porque la longevidad es, por definición, un proceso dinámico. Otra es una edad variable que permita, todo lo demás constante, mantener un

nivel de consumo para un cierto nivel referencial de ahorro.

Finalmente, fijar esa edad como la expectativa de vida al momento del retiro. De estas opciones, la tercera es la más objetiva y menos manipulable. Más aún, es una condición

necesaria para la sustentabilidad del sistema10.

El seguro de longevidad como ahorro individual para una prima de longevidad

Un esquema distinto ha sido planteado por Berstein, Morales y Puente (2015) y Berstein y Morales (2021). En este caso, el sistema contempla que, al momento del retiro, la persona compra una renta vitalicia diferida con el producto de la acumulación de contribuciones obligatorias destinadas específicamente al seguro de longevidad. Esto permitiría que todas las personas tengan cobertura de pensión con un nivel “adecuado” a edades avanzadas. Al momento del retiro, entonces, la persona tiene opciones. Respecto del seguro de longevidad, debe comprar la renta vitalicia diferida y, respecto del ahorro individual, puede anuitizarlo y sumar dos rentas, o pedir un retiro programado, pero con el riesgo de longevidad cubierto.

Este sistema tiene la virtud que es menos disruptivo en el mercado de rentas vitalicias, pero su problema es que no corrige el hecho de que el riesgo de longevidad sistemático,

exógeno, no diversificable y dinámico, sigue siendo tratado fundamentalmente de la misma forma.

Implicancias para la discusión de la reforma de pensiones

Es imprescindible avanzar en la reforma de pensiones. Si el seguro de longevidad sirve para desbloquear al sistema político, es una opción válida que analizar. No es incompatible con otras opciones de uso de la nueva cotización de cargodel empleador y, de hecho, permite una organización racional: el ahorro colectivo se podría especializar en la solidaridad intrageneracional y el seguro de longevidad, en la solidaridad intergeneracional.

En cualquier caso, sería un sistema novedoso a nivel internacional, y eso quiere decir –como ha ocurrido con el sistema AFP o el mercado de las rentas vitalicias– que

los errores de diseño se descubrirán en el camino. En este sentido, si se decidiera avanzar en esta dirección, sería bueno que la reforma tome algunas definiciones

estructurales, pero que delegue en la Comisión para el Mercado Financiero y Superintendencia de Pensiones la responsabilidad de armar un grupo de trabajo para

analizar en detalle aspectos específicos tanto de la estructura final del seguro como de la transición, incluyendo sus impactos financieros.

1.- Agradezco los comentarios a una versión anterior de este trabajo a Hugo Cifuentes y Marco Morales. Cualquier error que persista es de mi responsabilidad.

2.- A esta parte del riesgo de longevidad lo denominamos “sistemático”. Lo distinguimos del riesgo “idiosincrático” que puede tener un individuo en particular y que, como otros riesgos, puede ser gestionado mediante una adecuada mutualización de riesgos.

3.- Para hacerlo, un subconjunto de esas políticas tendría que deteriorarse o aparecer masivamente fenómenos negativos. Un caso ha sido bautizado como “muertes por desesperanza” por Case y Deaton (2021).

Se trata de un creciente número personas que mueren en edades medias producto de las sobredosis de drogas (opioides), problemas relacionados con el alcohol o suicidio. En EE.UU. se cita como una de las causas de la desaceleración en la longevidad que se puede apreciar en el gráfico anterior. Aparentemente, algo similar está ocurriendo en el Reino Unido.

4.- Boon et al (2020) analizan el efecto sobre las aseguradoras derivados del carácter sistemático del riesgo de longevidad. Analizan dos tipos de contrato, similares a las dos opciones de seguro de longevidad

revisados en este artículo. Concluyen que el proveedor de rentas vitalicias depende de un capital propio limitado para asumir los errores de proyección de mortalidad. Por ello, está sujeto al riesgo de

default.

5.-Los autores incluso señalan que en Chile hay MWR superiores a 1, algo rarísimo que beneficia al pensionado pero que implica que la aseguradora sufrió una pérdida patrimonial.

6.- Los instrumentos financieros disponibles en Chile no alcanzan la madurez suficiente para calzar longevidades largas y no existen (en ningún país) bonos de longevidad.

7.- Boon et al (2020) señalan que la renta vitalicia “protege a los individuos de los ajustes a la baja de sus derechos hasta un límite, pero lo priva de ajustes al alza, ya que estas ganancias pertenecen a los

accionistas”.

8.- En Chile hay una definición legal de cuarta edad. En este artículo no nos referimos a esa edad sino a un concepto: la expectativa de vida al momento del retiro.

9.- BIS (2013) discute alternativas y señala que los productos de cobertura de riesgo de longevidad son muy nuevos y varios intentos, uno apoyado por el Gobierno de Chile en 2010, han fracasado por falta de interés de inversionistas.

10.- La discusión de edad de acceso al seguro favorece discutir la edad legal de jubilación. Los recursos comprometidos para un sistema como este deben condicionarse a su sustentabilidad y la edad legal de jubilación es un parámetro clave.

Bibliografía

Bank for International Settlements (BIS) (2013), “Longevity

risk transfer markets: market structure, growth drivers and

impediments, and potential risks”.

Berstein, S., and M. Morales (2021), “The Role of a Longevity

Insurance for Defined Contribution Pension Systems”,

Insurance: Mathematics & Economics, 99:233-240

Berstein, S., Morales M. y A. Puente (2015), “Rol de un

Seguro de Longevidad en Ame?rica Latina: Casos de Chile,

Colombia, Me?xico y Peru?”, Nota Técnica IDB-TN 1334,

Banco Interamericano de Desarrollo

Boon, L., Brie?re M., y B. Werker (2020), “Systematic

longevity risk: to bear or to insure?”, Journal of Pension

Economics and Finance (2020), 19, 409–441 doi:10.1017/

S1474747219000192

Broeders, Mehlkopf y van Ool (2018), “The economics

of sharing macro-longevity risk”, Working Paper 618, De

Nederlandsche Bank NV

Case, A. y A. Deaton (2021), Deaths of Dispair and the

Future of Capitalism, Princeton University Press

Larraín, G., S. Ballesteros y S. García (2017), “Longevidad

y Pensiones: una Propuesta de Seguro para la Cuarta

Edad”, Serie Documentos de Trabajo 441, Departamento de

Economía, FEN Universidad de Chile

Oeppen, J. y J. Vaupel (2002) “Broken limits to life

expectancy”. Science, 296, pp. 1029–1031.

Thornburn, C., R. Rocha, and M. Morales (2007), “An

Analysis of Money’s Worth Ratios in Chile”, Journal of Pension

Economics and Finance, 6(3): 287-312, November.