Manuel Agosin

El crecimiento económico en los países de ingreso medio: Un enfoque teórico y empírico del desarrollo en tiempos turbulentos*1

Es un hecho que en las décadas recientes el dinamismo de la economía mundial se ha desacelerado notoriamente. Con él, los países que en la segunda mitad del Siglo XX aspiraban a llegar al desarrollo no han podido alcanzar este objetivo, como lo hicieron desde 1950 un grupo reducido de países de ingreso medio, entre los que se encuentran los cuatro “tigres” asiáticos (Corea del Sur, Hong Kong, Singapur y Taiwán), los tres países bálticos y Polonia. Los países latinoamericanos están en este grupo de expectativas frustradas. Tanto las condiciones más exigentes del entorno internacional como las propias políticas económicas internas de los países mismos han jugado papeles en la postergación de este largamente ansiado logro. Este libro hace un análisis de las variables que podrían haber incidido en estos magros resultados.

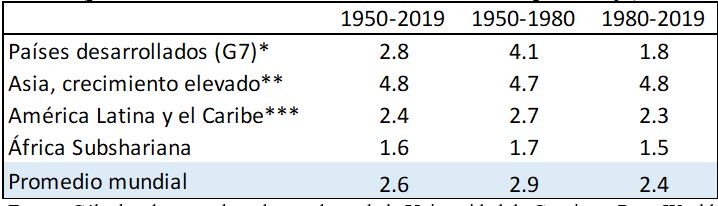

Veamos, primero, cómo ha evolucionado el crecimiento mundial y cómo les ha ido a los países de ingreso medio.[1] Estas cifras se encuentran en el cuadro 1. Es interesante resaltar algunos rasgos del desarrollo mundial que inmediatamente saltan a la vista. En primer lugar, los países de Asia de alto crecimiento destacan no sólo entre los países en desarrollo, sino en el contexto mundial. Segundo, el crecimiento de los países desarrollados experimentó un significativo deterioro a partir de 1980. Tercero, los países que lideraron el crecimiento desde 1950, han sido los países asiáticos de alto crecimiento. Cuarto, el crecimiento de los países avanzados se ralentizó muy significativamente a partir de 1980. Como varios de los países exitosos de Asia continuaron creciendo a tasas aceleradas (el desempeño de China e India data de 1980), un conjunto de ellos se incorporó al grupo de países avanzados.[2] Quinto, los países latinoamericanos continuaron siendo países de ingreso medio.

Cuadro 1: Crecimiento del PIB por habitante, 1950-2019

(promedio anual de las tasas de crecimiento en porcentaje)

Fuente: Cálculos de autor, basados en datos de la Universidad de Groninga, Penn World Tables 10.0.

* Canadá, Estados Unidos, Alemania, Japón, Francia, Italia y Países Bajos.

** Singapur, Corea del Sur, Taiwán, Hong Kong, Vietnam, China, Tailandia, Malasia e India.

*** Panamá, Brasil, República Dominicana, Trinidad y Tabago, Paraguay, Perú, Costa Rica, Chile, Bolivia, México, Ecuador, Uruguay, Guatemala, Honduras y Nicaragua.

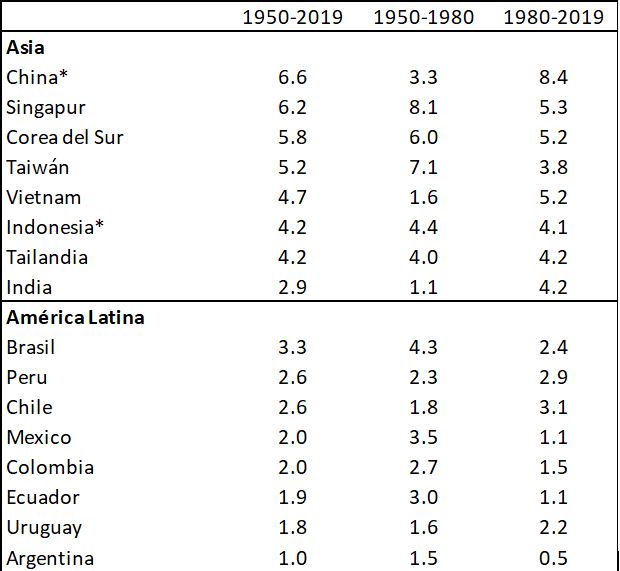

Veamos brevemente, en el cuadro 2, datos de crecimiento para países seleccionados de Asia y América Latina.

Cuadro 2: Tasas de crecimiento del PIB per cápita en países seleccionados de Asia y América Latina, 1950-2019

(porcentaje)

Fuente: Cálculos del autor, basados en Universidad de Groninga, Penn World Tables 10.0.

* Año inicial: 1960.

Las tasas de crecimiento del PIB per cápita en países individuales de Asia han sido muy el doble de las registradas para los países de América Latina (4.8 y 2.4 por ciento, respectivamente). En el caso de China e India, se muestra claramente que su buen desempeño de crecimiento data de 1980. Singapur, Corea del Sur y Taiwán experimentaron una ralentización del crecimiento desde 1980, que fue consecuencia natural de su buen desempeño anterior.

La importancia de la inversión

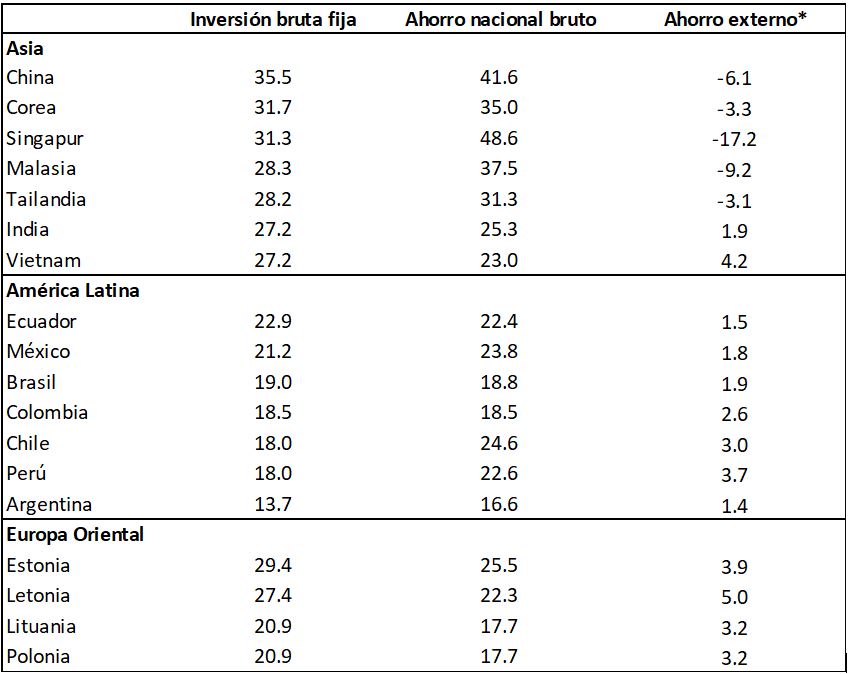

Una variable clave en el éxito de un pequeño grupo de países en los últimos 75 años ha sido su elevada inversión. El cuadro 3 muestra datos para la inversión bruta fija, el ahorro bruto nacional y el ahorro externo como porcentaje del PIB para un grupo seleccionado de países en el período 1980-2020. Las diferencias entre los países asiáticos y dos de los cuatro países de Europa Oriental, por una parte, y aquellos de América Latina, por la otra, es bien notable. En los dos primeros grupos de países, la inversión superó el 27 por ciento del PIB, mientras en América Latina se mantuvo en un rango de 13.7 y 22. 9 por ciento.

Cuadro 3

Tasas de inversión, ahorro nacional y ahorro externo en países seleccionados

(porcentaje del PIB)

Fuente: Banco Mundial, Indicadores Mundiales de Desarrollo.

Para países de Europa Oriental, el período es 2000-2019.

* Mientras los datos de inversión y ahorro son de las cuentas nacionales, los de ahorro externo provienen de la balanza de pagos y representa el ahorro del resto del mundo en el país indicado. Un signo negativo indica ahorro del país en el exterior.

Los cuatro países de Europa Oriental identificados en el cuadro 3 se beneficiaron con el ingreso a la Unión Europea y con un tránsito exitoso desde una economía centralmente planificada a una más eficiente economía de mercado. En otras palabras, las ganancias en eficiencia en los dos países de más baja tasa de inversión se compensaron con una mayor eficiencia en la asignación de recursos y con el redireccionamiento de su comercio exterior desde la ex Unión Soviética al gran mercado de los países de la Unión Europea.

Un examen de los aranceles promedio en Chile y Corea del Sur nos muestra que, a comienzos de los años setenta del siglo pasado, en ambos países su nivel excedía 50 por ciento. Ambos países los redujeron significativamente a partir de los setenta, pero Corea los reemplazó con incentivos a las exportaciones, mientras que Chile no hizo más que liberalizar su comercio exterior sin exhibir una preocupación de sus autoridades por diversificar sus exportaciones.

En los países de rápido crecimiento, no sólo fue elevada la inversión, sino que también lo fue el ahorro. En cinco de los siete países de alto crecimiento en Asia identificados en el cuadro 3, el ahorro igualó o excedió un tercio del PIB. El ahorro fue incluso más elevado que la inversión, lo que les permitió a los países invertir en el exterior. Esto no significa que no recibieran inversiones del extranjero, sino que las entradas de capital fueron inferiores a las salidas. Como lo indica el cuadro 3, su inversión en el exterior fue de entre 3 y 17 por ciento del PIB, esta última cifra siendo la de Singapur, país que se transformó en un importante centro financiero internacional.

En Europa Oriental, todos los países incluidos en el cuadro 3 fueron importadores de capital, lo que no es de extrañar cuando se recuerda que antes de 1990 prácticamente no recibían ahorro externo.

América Latina muestra una realidad diametralmente diferente a los países asiáticos. Por una parte, sus tasas de inversión fueron ostensiblemente menores y se ubicaron entre 15 y 20 por ciento del PIB. Por otra, el ahorro nacional fue aún más bajo que sus menguadas tasas de inversión. Ello requirió del endeudamiento externo; vale decir, atraer capitales del exterior o tomar préstamos internacionales.

¿Qué explica las diferencias entre Asia y América Latina?

No cabe duda de que una de las variables que mejor las explica las elevadas tasas de crecimiento de Asia y el peor desempeño de América Latina tiene mucho que ver con las tasas de inversión en ambas regiones. En Asia, las tasas de inversión se han mantenido en el largo plazo a los niveles más altos del mundo, mientras las de América Latina han sido insatisfactorias.

Como las economías de Asia también han mantenido altas tasas de ahorro, no necesitaron financiar la inversión ni con préstamos externos ni con inversiones externas de cartera (bonos públicos o privados y compras de acciones financiadas en monedas que no fueran las suyas). Esto las hizo menos susceptibles a las crisis externas, con la excepción de aquella de 1997-99, que ocurrió justamente cuando Corea del Sur y otros países de Asia relajaron sus controles hacia los capitales líquidos provenientes del exterior. En las demás crisis financieras, que se han repetido desde 1980, los menos afectados han sido los países asiáticos. América Latina, donde periódicamente había escaseado el ahorro interno para financiar los menores niveles de inversión, se expuso una y otra vez a la retirada de los capitales líquidos o a la negativa de los bancos internacionales a refinanciar los créditos que iban venciendo.

Como las economías de Asia también han mantenido altas tasas de ahorro, no necesitaron financiar la inversión ni con préstamos externos ni con inversiones externas de cartera (bonos públicos o privados y compras de acciones financiadas en monedas que no fueran las suyas). Esto las hizo menos susceptibles a las crisis externas, con la excepción de aquella de 1997-99, que ocurrió justamente cuando Corea del Sur y otros países de Asia relajaron sus controles hacia los capitales líquidos provenientes del exterior. En las demás crisis financieras, que se han repetido desde 1980, los menos afectados han sido los países asiáticos. América Latina, donde periódicamente había escaseado el ahorro interno para financiar los menores niveles de inversión, se expuso una y otra vez a la retirada de los capitales líquidos o a la negativa de los bancos internacionales a refinanciar los créditos que iban venciendo.

Ha habido otras variables que también influyeron en el dispar desempeño de ambas regiones. La primera, sine qua non, fue la estabilidad política y de sus de sus principales agregados económicos característica de Asia, pero mucho menos de América Latina. Los países asiáticos evitaron grandes inflaciones y frenazos. La mayoría de los países de América Latina han exhibido problemas en lograr la estabilidad de sus políticas macroeconómicas hasta décadas recientes.

Los países exitosos de Asia han sido más estables institucionalmente que sus congéneres latinoamericanos. A pesar de que los estados de los primeros fueron inicialmente fuertemente interventores, ellos han mantenido una adhesión a la economía de mercado. Hasta 1980, la sustitución de importaciones fue una característica de la política de desarrollo tanto en Asia como en América Latina. Sin embargo, en Asia ella fue reemplazada mucho antes que en América Latina, no por una liberalización a rajatabla (como en varias economías de América Latina) sino por una flexible política de apoyo a las exportaciones de manufacturas, que se convirtió en la piedra angular de la política de desarrollo en Asia. Un examen de los aranceles promedio en Chile y Corea del Sur nos muestra que, a comienzos de los años setenta del siglo pasado, en ambos países su nivel excedía 50 por ciento. Ambos países los redujeron significativamente a partir de los setenta, pero Corea los reemplazó con incentivos a las exportaciones, mientras que Chile no hizo más que liberalizar su comercio exterior sin exhibir una preocupación de sus autoridades por diversificar sus exportaciones.

En los países asiáticos, los gobiernos se han fijado más en los objetivos que en los medios, mientras que para los latinoamericanos primó un énfasis en los medios. Hubo una adhesión ideológica ya sea, primero, a la intervención impulsora de la industrialización y, luego, a una prescindencia del estado en el devenir económico, confiando exclusivamente en las fuerzas del mercado. El uso (o abuso) de herramientas proteccionistas (desde los años cuarenta hasta aproximadamente los ochenta del siglo pasado) fue reemplazado por una liberalización también desmedida del comercio exterior, sin importar mucho su impacto sobre la producción, el empleo, la inversión y el crecimiento. Al mismo tiempo, los países asiáticos han sido más consistentes en moderar las fluctuaciones del tipo de cambio real, mientras los latinoamericanos dejaron que las alteraciones en las entradas netas de capital externo se tradujeran en cambios violentos en su tipo de cambio real.

Muchas veces, los cambios en las políticas económicas en América Latina estuvieron acompañados de inestabilidad política. En cambio, los países asiáticos pudieron realizar cambios políticos profundos (por ejemplo, las democratizaciones en Corea del Sur y Taiwán) sin desestabilizar sus economías. Esto permitió mantener una visión de largo plazo en la política económica, con ajustes graduales en lugar de los cambios violentos de dirección tan característicos de América Latina.

Algunas palabras sobre el desempeño extraordinario de China desde 1980. Hacia fines de los setenta del siglo pasado, China era una economía fuertemente intervenida por el estado con una prescindencia casi completa de los mercados. En 1979, las reformas económicas lideradas por el primer ministro Deng Xiaoping llevaron a una gradual liberalización, primero en la agricultura, para luego autorizar la existencia de empresas privadas patrocinadas por gobiernos locales. Estas reformas fueron responsables de una aceleración del crecimiento que eventualmente convirtieron al país en la segunda economía más grande del mundo.

Sin embargo, China continúa siendo un país donde no existe la propiedad privada de los medios de producción. Las empresas privadas tienen un derecho de uso sobre los recursos productivos, pero no propiedad de los activos. La permanente intervención del Estado y su tutela omnipresente sobre la economía se están convirtiendo en trabas para el desarrollo económico. A esto hay que agregar que la desregulada industria inmobiliaria está en una crisis de exceso de oferta, con un gran número de propiedades no vendidas y empresas inmobiliarias efectivamente en quiebra. Vale la pena preguntarse si China podrá continuar su ascenso económico sin una nueva ola de reformas liberalizadoras y sin solucionar su paradójica y aparentemente contradictoria falta de regulación en su sector inmobiliario.

¿Qué hemos aprendido?

El análisis de la gran información disponible desde 1950 arroja algunas lecciones claves para los países rezagados. La primera es que el crecimiento sostenido para acceder al desarrollo es la excepción y no la regla de los últimos 70 años. Esto significa que vale la pena aprender lecciones de los países exitosos. Segundo, estos últimos lograron aumentar su inversión a niveles que superaron el 25 por ciento del PIB. Tercero, el ahorro interno superó a las elevadas tasas de inversión. Cuarto, la estabilidad institucional y política de Asia contrasta con los permanentes cambios de dirección en América Latina. Empero, lo estabilidad política y económica es condición necesaria pero no suficiente para acelerar el crecimiento. Los países de América Latina han logrado mayor estabilidad, pero no mayor crecimiento. Quinto, a pesar de su variedad de un país a otro, en Asia los gobiernos han echado mano a flexibles (y exitosas) políticas industriales para impulsar y diversificar las exportaciones de manufacturas. Sin entrar a discutir su aplicabilidad a los países de América Latina, es importante reconocer que los gobiernos de nuestra región no han tenido claridad con respecto a políticas públicas que incidan sobre la estructura productiva del futuro. Es tiempo de corregir esta omisión. Sexto, la experiencia de los países de Europa Oriental también arroja una lección clara para los países de nuestra región. Fuera del importante impulso que les dio su cambio acelerado hacia economías de mercado, el papel que ha tenido la integración económica con el gran mercado de la Unión Europea invita a reflexión de cómo las economías de nuestra región podrían acelerar su crecimiento si lograran acuerdos efectivos de integración económica entre ellos.

[1] Para el listado de países de ingresos medios, véase el libro en la cita anterior.

[2] Desde luego, a pesar de su avance en las últimas cuatro décadas, China e India continúan siendo economías de ingreso medio. En 1980, antes de las reformas que comenzaron en 1980, ambos países se encontraban entre las economías de ingreso bajos. En esa perspectiva, el desempeño de estos gigantes no puede sino catalogarse como uno de los rasgos más importantes de la economía mundial en los cuarenta años más recientes. Por otra parte, sólo existen datos confiables acerca del PIB para los países de Europa Oriental desde 1990. Entre ellos, en los tres países bálticos y en Polonia, que eran países de ingreso medio en 1990, su elevado crecimiento desde entonces les ha permitido superar la barrera de los US$ 35 mil, el límite inferior del ingreso per cápita del grupo de países avanzados.