Manuel Agosin

Eduardo Bitran

Desafíos y Oportunidades de la Estrategia Nacional de Hidrógeno Verde

Chile lanzó, en noviembre de 2020, la “Estrategia Nacional del Hidrógeno Verde” (ENHV), como parte del esfuerzo de descarbonizar la economía chilena y transformar al país en un exportador neto de energía limpia. Esta estrategia identifica una oportunidad que se abre para Chile de almacenar y utilizar el enorme potencial de energías renovables intermitentes y emplearlo para sustituir el uso de combustibles fósiles en sectores productivos en que es difícil descarbonizar solo a través de la electrificación.

1. Introducción

2. Antecedentes del hidrógeno verde

3. La ventaja de Chile en el hidrógeno verde

4. Usos potenciales del hidrógeno verde en Chile.

5. Rol de la Política Pública en la implementación de la “Estrategia Nacional de Hidrógeno Verde”.

6. Política Pública para promover la exportación de Energía Limpia

1. Introducción

Chile lanzó, en noviembre de 2020, la “Estrategia Nacional del Hidrógeno Verde” (ENHV), como parte del esfuerzo de descarbonizar la economía chilena y transformar al país en un exportador neto de energía limpia. Esta estrategia identifica una oportunidad que se abre para Chile de almacenar y utilizar el enorme potencial de energías renovables intermitentes y emplearlo para sustituir el uso de combustibles fósiles en sectores productivos en que es difícil descarbonizar solo a través de la electrificación.

Las ventajas que posee Chile en energías renovables y los compromisos de descarbonización del país presentan efectivamente una oportunidad de desarrollar una Economía del Hidrógeno, con gran impacto en el desarrollo económico del país, permitiendo sofisticar nuestras exportaciones con atributos de sustentabilidad, reducir las emisiones de gases de efecto invernadero (GEI) y la contaminación local, y generar exportaciones de energía limpia que lo transformarían en uno de los principales sectores de exportación. Existe también la oportunidad de generar encadenamientos productivos hacia atrás con proveedores de bienes y servicios locales e innovar en el desarrollo de nuevos usos.

Un tema fundamental, motivo de discusión, es cuál debería ser el rol de la política pública para que Chile logre aprovechar esta oportunidad. Como veremos en este artículo, existen asimetrías de información y fallas de coordinación globales y locales en el desarrollo de un combustible nuevo, en el cual es necesario innovar para desarrollar la demanda, y que requiere nuevas regulaciones, capital humano especializado, desarrollar oferta inexistente y reducir los riesgos de los pioneros, ya que estamos en una etapa inicial de desarrollo del mercado global de productos y de escalamiento de tecnologías, lo que implicará importantes reducciones de costos de inversión. En este caso, existen ventajas de entrar temprano al mercado mundial, principalmente al generar señales a los inversionistas de la factibilidad de desarrollar proyectos de escala en Chile. Como los pioneros enfrentan altos riesgos y sus inversiones tienen externalidades positivas que inciden en la posibilidad de atraer los enormes capitales que requiere implementar esta estrategia, cabe preguntarse por las medidas de política pública necesarias para lograr las ambiciosas metas que propone la ENHV.

Realizamos una evaluación positiva del enfoque de la ENHV, al plantear un conjunto de pilares orientadores que permiten el desarrollo de una política enfocada por misión y que plantea objetivos múltiples a nivel internacional para la economía nacional y sus territorios.

No obstante, alcanzar las metas de desarrollo de nuevos casos de uso de hidrógeno verde (H2V) en diversos sectores y el escalamiento para transformarnos tempranamente en un líder exportador global requieren escalar el apoyo a la Investigación y Desarrollo (I+D) e innovación en sectores productivos de recursos naturales, promover el uso de infraestructura preexistente, donde ENAP debe cumplir un rol, y el desarrollo por parte del Estado de mecanismos financieros que mitiguen los riesgos de inversión de los pioneros.

En la segunda sección revisamos el desarrollo del H2V en el mundo y su potencial de cumplir un rol en descarbonizar industrias en que la electrificación no permite sustituir el uso de combustibles fósiles. En estas industrias están la minería de cobre y hierro, la siderurgia, cemento y el transporte de carga pesado. En la tercera sección analizamos las ventajas de Chile para transformarse en un líder global de H2V. En la sección cuatro exploramos los diversos usos potenciales del H2V en Chile. En la sección cinco abordamos el rol de la política pública en la implementación de la estrategia, los avances y los mayores desafíos para el desarrollo de nuevos incentivos e instrumentos que reduzcan los riesgos e internalicen externalidades. En la sección seis abordamos el desafío de exportación en gran escala de H2V y sus derivados. En los próximos cinco años, las opciones técnicamente viables de transportar son el amoniaco verde y combustibles sintéticos y, a más largo plazo, la exportación de hidrógeno líquido, para lo cual se requiere el desarrollo de la capacidad de transporte marítimo de este combustible.

2. Antecedentes del hidrógeno verde

Desde hace décadas se viene planteando el desarrollo de una economía del hidrógeno que permitiría enfrentar el desafío de descarbonización de los sectores en que el Co2 es “difícil de abatir”. Ha habido varias falsas partidas, lo que llevaba a pensar que esta revolución energética se situaba en el mundo de la economía ficción1. Esta vez, con el fortalecimiento de la acción climática global y la drástica reducción de los costos de las energías renovables se genera la posibilidad efectiva de que el H2V cumpla un rol fundamental en descarbonizar la economía mundial. El H2V permitiría abatir las emisiones de los sectores intensivos en el uso de combustibles fósiles, que no son posible de sustituir por energía eléctrica renovable en forma directa. Entre los sectores difíciles de descarbonizar se consideran la siderurgia, la producción de cemento, la industria química, algunas actividades mineras (cobre y hierro) y el transporte de carga pesado, que, en conjunto, representan más del 30% de las emisiones globales de gases de efecto invernadero (GEI) en el país.

El hidrógeno se puede producir por electrólisis, una tecnología que divide la molécula de agua en hidrógeno y oxígeno, desarrollada hace 200 años, y que se ocupa como insumo químico en pequeña escala en algunas industrias. Cuando la energía eléctrica utilizada en este proceso es de fuente renovable, el hidrógeno se considera verde, ya que solo emite vapor de agua al usarlo en procesos, ya sea como combustible o insumo químico.2

La electrificación de los combustibles aparece como una opción económicamente factible, no sólo debido a la reducción de los costos de la energía renovable, sino también por la trayectoria de reducción de los costos de los electrolizadores y el avance en la internalización de las externalidades globales que implica el cobro de impuestos a las emisiones de GEI.3

El mercado mundial de hidrógeno es hoy de alrededor de 90 millones de toneladas, con ventas de US$ 150 mil millones anuales. Sin embargo, solo alrededor de un millón de toneladas son producidas con energía eléctrica a través de electrólisis; la mayor proporción del hidrógeno se produce mediante el proceso que utiliza como insumo el gas natural, que representa más del 2% de las emisiones mundiales de Co2.4

A nivel mundial, una de las principales dificultades que enfrenta el rápido desarrollo del H2V es que la capacidad de producción de electrolizadores en 2020 no superaba los 100 MW, con una capacidad instalada mundial de 286 MW. La proyección de la Agencia Internacional de Energía5 (AIE) es que la capacidad instalada en 2026 debería subir a 16,7 GW para satisfacer la demanda de H2V, un crecimiento de casi 60 veces en seis años.

La necesidad de escalar aceleradamente esta industria para enfrentar una externalidad global presenta una falla de coordinación evidente que el mercado no puede resolver por sí solo. El crecimiento de la oferta de electrolizadores está condicionado por el desarrollo de usos del hidrógeno, que generan la demanda, lo que requiere un esfuerzo de innovación e inversión significativo. La presentación de la AIE en la reunión del G20 en 2019 en Japón señalaba que el Estado debía cumplir un rol clave para resolver estas fallas sistémicas. Con el apoyo del Estado, varios países están impulsando el desarrollo de una industria de electrolizadores y, al mismo tiempo, incentivando el desarrollo de proyectos pioneros. En la actualidad, existe un esfuerzo significativo de recursos públicos para acelerar avances en la tecnología de electrólisis y subsidiar proyectos pioneros. Se estima que solo en 2021 se aportaron US$ 11 mil millones en recursos públicos para escalar la tecnología de producción y almacenamiento del hidrógeno. No obstante, los inversionistas que ponen órdenes de compra de electrolizadores son escasos, ya que existe incertidumbre sobre la caída futura de costos y no desean quedarse con una tecnología poco competitiva. Por su parte, mientras no se escale la producción de electrolizadores, es difícil obtener la baja de costos como ocurrió con los insumos básicos para la energía fotovoltaica. Los analistas y la AIE consideran que estamos en el momento en que se empieza a superar esta falla de coordinación global y que existirían más de 90 GW de proyectos comprometidos a 2030, proyectándose un exceso de demanda por electrolizadores.

Al igual que una veintena de países, Chile entró a la planificación de una industria de H2V en 2020, con su ENHV, con el objetivo dual de sustituir combustibles fósiles en la economía doméstica y, al mismo tiempo, transformar a Chile en un exportador de energías limpias. La estrategia de Chile plantea una capacidad instalada de 25 GW en 2030, un cuarto de la capacidad mundial. Los proyectos anunciados para 2030, con inversionistas identificados y varios de ellos con proyectos piloto en desarrollo, superan los 15 GW. Asegurar el acceso a electrolizadores para esta ambiciosa meta de escalamiento de la ENHV constituye un desafío relevante. CORFO licitó US$ 50 millones para apoyar la instalación de proyectos pilotos de más de 10 MW, que estarían operacionales entre el año 2023 y 2025.

Se estima que el mercado de H2V superará las 200 millones de toneladas en 2030 y 600 millones de toneladas en 2050. La producción total de hidrógeno por electrólisis en 2019 apenas superaba el millón de toneladas, principalmente como insumo industrial. El desarrollo de un nuevo combustible como portador de energía verde, que se estima llegará a ser competitivo con las alternativas de combustibles fósiles, se verá acelerado por la invasión de Rusia a Ucrania. Esta guerra ha dejado de manifiesto la vulnerabilidad y dependencia de la Unión Europea del gas ruso. El gas natural que consume la UE representa el 23% de la energía bruta que utiliza, y la región importa el 90% de sus requerimientos de gas natural, del cual el 45% proviene de Rusia. Las más altas autoridades de la UE se han convencido que deben dejar de ser tan dependientes de Rusia para sus necesidades de energía y aquí, también, el hidrógeno verde puede tener dos efectos beneficiosos: independencia de Rusia como abastecedor y fuerte progreso hacia la energía limpia.

El costo actual de producción del H2V es alrededor de tres veces el del hidrógeno gris6 (US$ 1,5-2,0 por kg), esto debido principalmente al alto costo de los electrolizadores, que está entre US$ 700 y US$ 1.000 el kilo watt (kw). Las estimaciones para 2030 es que el costo del bien de capital debería caer a alrededor de US$ 200 por kw, con lo cual países como Chile producirían H2V a US$ 1,50 por kg, alcanzando la paridad con el hidrógeno gris. A pesar de la gran inversión en I+D, el aumento de escala de la manufactura y la mayor competencia podría generar reducciones incluso más significativas en el costo de los electrolizadores en los próximos años.

3. La ventaja de Chile en el hidrógeno verde

El H2V va a ser un componente relevante en la matriz energética global (16%) y nacional (20%) hacia 2050, tal como ha quedado establecido en los compromisos que han asumido los países, incluyendo a Chile, en el marco del Acuerdo de París para moderar el calentamiento global. Para lograrlo, Chile deberá experimentar una profunda transformación productiva que requerirá importantes volúmenes de inversiones para sustituir importaciones de hidrocarburos y generar nuevas exportaciones.

El gran volumen y la calidad de los recursos energéticos renovables con los que cuenta Chile le dan al país una excelente oportunidad para aprovechar esas ventajas y desarrollar una industria productora de H2V y sus derivados, facilitando el proceso de descarbonización de nuestra matriz energética, pero también contribuyendo al crecimiento del país y transformando a Chile de un país importador de energía fósil a uno exportador de energía limpia. Ello a su vez, permite sofisticar nuestras exportaciones, diferenciándolas con el atributo verde, y abre grandes oportunidades para desarrollar nuevas industrias de bienes y servicios situadas aguas arriba o aguas abajo de la producción directa de H2V. Asimismo, el país lograría importantes saltos en capacidades tecnológicas locales y generaría nuevos empleos de calidad.

Chile tiene las mejores condiciones para la producción de hidrógeno verde en el desierto de Atacama y en Magallanes. En el norte de Chile poseemos un potencial de más de 1400 GW de producción de H2V con la mejor radiación solar del mundo, amplia disponibilidad de terrenos cerca de la costa y acceso a agua desalada. También existe en el norte capacidad y un potencial eólico que permite un abastecimiento complementario al solar. En esta región se ha desarrollado una red de transmisión a la cual se conectarían los proyectos, lo que permitiría, sin perjuicio de tener capacidad de generación eléctrica propia, abastecerse de diferentes fuentes de generación renovable y aportar opciones de almacenar energía en hidrógeno para enfrentar la intermitencia del abastecimiento de fuentes renovables.

En Magallanes tenemos un recurso eólico con factores de planta superiores al 60%, que otorgan un potencial muy competitivo de cerca de 20 GW7. Magallanes está especialmente posicionado para acceder, a través del Atlántico, al mercado europeo y, del Pacífico, al japonés.

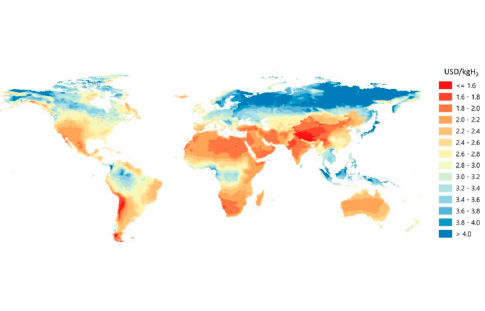

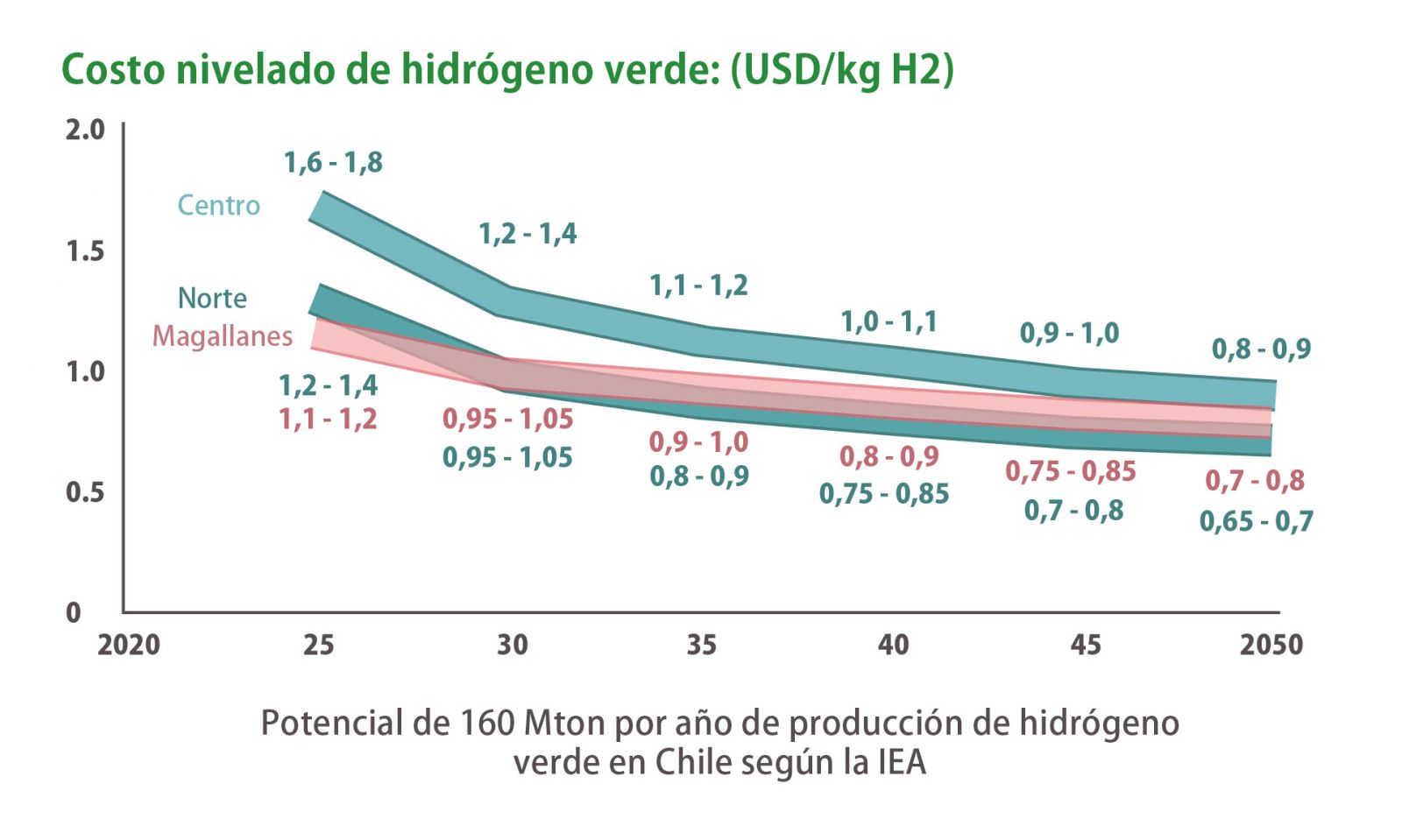

En un reciente informe de la AIE se realiza una proyección de costos de hidrógeno usando la combinación de fuentes solares y eólicas.8 En el desierto de Atacama y en Magallanes, Chile es prácticamente el único país que logra costos menores a US$ 1,6 /kg de H2V (ver gráfico 1). El estudio encargado por el Ministerio de Energía a McKinsey, basado en la información de la AIE, señala que Chile alcanzaría costos en un rango de US$ 0,95 a US$ 1,05 ya en 2030, con un potencial de producción de 160 millones de toneladas, equivalente a un cuarto del tamaño del mercado proyectado para 2050 (véase gráfico 2). Finalmente, el estudio realizado por el Instituto de Economía de la Energía de Japón, en el cual se compara el abastecimiento a Japón desde Australia, Arabia Saudita, Estados Unidos y Chile, concluye que la oferta de Magallanes y del Desierto de Atacama sería la de menor costo, incluyendo los fletes marítimos.9

En conclusión, Chile posee condiciones naturales extraordinarias para el desarrollo del H2V tanto para la economía doméstica y los sectores exportadores, así como para la exportación de energía. Sin embargo, para el aprovechamiento de este potencial, un conjunto de factores deben estar disponibles oportunamente.

4. Usos potenciales del hidrógeno verde en Chile

Existen diversos ámbitos de aplicación en que Chile podría aprovechar la oportunidad de ser un productor de bajo costo de hidrógeno verde y avanzar en una transformación sostenible de nuestra economía:

i) Exportación de energía renovable, utilizando el H2V y sus derivados como portador. El foco debe estar en los mercados de países desarrollados comprometidos con estrategias de descarbonización y con limitación de recursos energéticos renovables. Los principales candidatos son Japón, Corea y Europa, todos ellos con estrategias nacionales que contemplan la importación de hidrógeno verde y sus derivados e incluso cuentan con recursos para subsidiar iniciativas tempranas de exportación en países emergentes.10

ii) Reemplazo en el uso de combustibles fósiles en sectores de exportación, con el fin de sofisticar y diferenciar nuestras exportaciones y evitar el establecimiento de impuestos en frontera a productos con alta huella de carbono. El principal sector que se puede beneficiar es la minería y sus sectores proveedores que son intensivos en emisiones, tales como la siderurgia, los explosivos y el cemento.

iii) Utilización del H2V en combinación con baterías de litio en el almacenamiento de energía para el sector eléctrico. Esto es especialmente relevante para el norte de Chile y el sector minero, que requiere operar en forma continua y que tendrá un exceso de oferta de energía, especialmente durante el día. El almacenamiento mediante la producción de H2V permitiría abastecer el sistema eléctrico del norte en forma continua. El H2V es una opción atractiva para almacenar gran cantidad de energía por periodos prolongados, lo que no se puede lograr con baterías. Si se pretende continuar con el cierre de las centrales térmicas a carbón, sustituyendo éstas por centrales renovables, es fundamental abordar el desafío de la intermitencia de esta oferta y desarrollar opciones de almacenamiento de energía.

iv) En combinación con insumos fósiles, el uso en la generación eléctrica como estrategia de transición energética para abordar los problemas de seguridad del sistema eléctrico que implica la intermitencia de las energías renovables.11 Esta opción se está piloteando en Japón con centrales a carbón, con impactos significativos en reducción de contaminación12. La combinación de gas natural con H2V se está aplicando en proyectos pilotos con turbinas a gas natural, llegando hasta un 50% de sustitución. Ésta es una atractiva opción para la transición energética del sector eléctrico13.

v) Reconversión energética del transporte pesado y gas para el mercado doméstico, de modo de reemplazar el consumo de diésel para transporte y de gas domiciliario e industrial.

vi) Sustitución del hidrógeno gris requerido en los procesos de refinación de combustibles. Esta opción es factible en las refinerías de ENAP en Aconcagua y Talcahuano.

El desarrollo simultáneo de estas aplicaciones genera economías de alcance y de escala que aumentan la rentabilidad social y privada del H2V. Sin embargo, existen fallas de mercado y de coordinación que dificultan el aprovechamiento de estas oportunidades.

Existen factores objetivos que inhiben la adopción temprana de estas tecnologías. En primer lugar, se trata de un energético nuevo, en que la demanda a nivel nacional e internacional es aún muy incipiente. Segundo, su desarrollo requiere una significativa innovación con riesgo tecnológico en el desarrollo de casos de uso y un esfuerzo de I+D y de integración a procesos complejos. Tercero, con una oferta casi inexistente de H2V y con necesidad de enormes inversiones hundidas para su escalamiento, y en un contexto en que es necesario desarrollar regulaciones, capital humano e infraestructura logística específica, se dificulta el desarrollo de la industria de no mediar un rol público que reduzca los riesgos de los pioneros, tal como señalaba la AIE.

5. Rol de la política pública en la implementación de la “Estrategia Nacional de Hidrógeno Verde”14

La Estrategia de Hidrógeno Verde de Chile es muy ambiciosa en sus metas de inversión, producción y exportaciones, y en plazos breves. La ENHV lanzada a finales del 2020 plantea seis pilares fundamentales que fueron fruto de un proceso participativo amplio. Estos son:

- ”Ruta eficiente hacia un país con cero emisiones” y “política orientada por misión”;

- “Apertura internacional” y “nueva economía de exportación limpia”;

- ”Uso equilibrado de recursos y del territorio” y “H2V como motor de desarrollo Local”;

Estos pilares se basan en el desafío de descarbonización de la economía chilena, meta que lleva asociada una reducción importante de contaminantes locales dañinos para la salud. Este desafío se expresa formalmente y en forma coherente con el compromiso de cero emisiones netas para 2050, presentada por Chile en la COP25, donde el hidrógeno verde representa el 20% del esfuerzo de descarbonización del país15.

La ENHV propone un enfoque de política pública “orientada por misión”16, donde el Estado cumpliría un papel facilitador, coordinador e impulsor de la “misión de desarrollar una nueva industria de H2V con impactos multisectoriales”, sofisticando las exportaciones con el atributo limpio y, al mismo tiempo, pasando de importador de combustibles fósiles a ser exportador de energía limpia, y “velando que el país capture valor en el desarrollo de esta nueva Industria”. La captura de valor es clave para que la ENHV tenga un mpacto transformador de la economía chilena, lo que implica un esfuerzo de desarrollo de cadenas de valor, innovación para el desarrollo de casos de uso doméstico que generen oportunidades de emplear mano de obra calificada. El desarrollo de esta industria de manera armónica con los territorios, sus comunidades y preocupación por la sustentabilidad ambiental es un requisito indispensable para lograr el consenso social para su desarrollo. Finalmente, la estrategia es muy ambiciosa en cuanto al plano internacional, ya que plantea desarrollar la “economía verde a la velocidad que el planeta requiere”. Esto implica alcanzar una escala relevante a nivel mundial en los tiempos que se juega la posibilidad de lograr cumplir los Acuerdos de París con respecto al cambio climático, de modo que la temperatura del planeta no suba más de 2 grados Celcius.17

La estrategia cumple el propósito de generar una visión compartida y de establecer metas cuantificables. Esto, sin duda, permite crear capital social y, junto con los pilares concordados ampliamente, facilita transformar esta iniciativa en una política de Estado. Se ha avanzado en la implementación de la estrategia en los aspectos regulatorios, que es un factor habilitante fundamental. También lo es la generación de procedimientos expeditos para aprobar iniciativas piloto.

La estrategia propone iniciar el despliegue de capacidades de producción de H2V mediante la sustitución de hidrógeno gris por hidrógeno verde en las refinerías de ENAP y la sustitución de amoniaco gris por amoniaco verde en la producción de explosivos para la minería. En ambos casos, CORFO ya está subsidiando proyectos de inversión piloto. También propone la mezcla de gas de ciudad con hidrógeno verde. En esta última aplicación, se generaron regulaciones que avanzan en este sentido y que exigirían a los concesionarios la incorporación de hasta un 20% de H2V en las redes de gas domiciliario.

La descarbonización de la minería ofrece la oportunidad de desarrollar innovaciones locales y crear capacidades tecnológicas propias. El Instituto de Tecnologías Limpias tenía como propósito aportar recursos públicos provenientes de los contratos del litio para generar una alianza de largo plazo entre la industria minera, el sector energético, la oferta de capacidad científica y tecnológica nacional, en alianza con actores internacionales para desarrollar el principal centro de pilotaje del mundo en tecnologías limpias orientado a la minería. En un contexto de gran escasez de recursos fiscales, es prioritario reactivar esta iniciativa cuyos recursos solo se pueden usar en I+D para el desarrollo de la minería verde.

A pesar del importante avance logrado en la implementación de la ENHV, la meta de desplegar 30 GW entre 2024 y 2030 es muy ambiciosa. Sin un plan específico para lograrlo y sin los recursos e instrumentos que reduzcan el riesgo de los pioneros, se corre el riesgo de restar credibilidad a la estrategia. Ya vimos que Chile tiene grandes ventajas naturales, pero el desarrollo de proyectos de mayor escala, como los proyectados en la estrategia, requiere atraer grandes capitales y desarrollar capacidades, capital humano e infraestructuras logísticas que permitan la concreción de estos proyectos. Los países que logren entrar primero en este ámbito generarán señales al mercado respecto a la factibilidad de llevar a cabo estos desarrollos complejos, generándose externalidades positivas de una entrada temprana, que reforzaría la atracción de inversión extranjera.

Una barrera importante para la adopción doméstica de hidrógeno verde es el bajo nivel del impuesto al CO2, que no permite generar los incentivos privados para innovar en este ámbito. Asimismo, el crédito tributario de 80% al uso de diésel para el transporte de carga es un obstáculo mayor para la adopción del H2V en el transporte de carga de larga distancia.

6. Política pública para promover la exportación de energía limpia

¿Qué otras acciones podría implementar Chile para acelerar proyectos de mayor escala y obtener las ganancias de entrada temprana a la industria global? Hoy los principales competidores de Chile en el mercado de exportación de hidrógeno son los países del Golfo Pérsico, Australia, y los del Norte de África. Tenemos mejores condiciones naturales que dichos países y los estudios señalan que el diferencial de costo de transporte no es significativo. Para Asia-Pacífico y Europa, Chile representa la mejor opción para diversificar las fuentes de abastecimiento y reducir la vulnerabilidad estratégica. Si Chile llega a sólo un 4% del mercado mundial, estaría exportando US$ 48 mil millones de dólares de hoy, equivalente al promedio de las exportaciones de cobre de los últimos tres años. Claramente, las ventajas de ser el “first mover” en este mercado son enormes. Esto requiere de un fuerte compromiso del Estado, porque en la ausencia de un programa público bien publicitado y con los incentivos adecuados que estimulen a los “champions” nacionales, los privados van a dilatar su entrada al negocio y otros países podrían tomar la delantera.

Para resolver la discrepancia entre el óptimo privado y el social, el Estado debe identificar claramente las oportunidades de exportación y definir los bienes públicos, infraestructuras y capacidades que necesita impulsar para el desarrollo de los polos exportadores. Existen tres opciones de productos para la exportación de H2V: Hidrógeno verde líquido, amoniaco verde y combustibles sintéticos. Por el momento, exportar hidrógeno verde líquido (H2VL) no es factible, ya que la tecnología no está aún madura. En la actualidad, la opción tecnológicamente viable es el amoniaco verde. Existe un importante comercio y transporte marítimo de amoniaco producido con hidrógeno gris, que se puede reorientar al transporte de amoniaco verde. Chile importa más de 300 mil toneladas de amoniaco al año para la fabricación de explosivos, que se emplean en la minería. El mercado mundial del amoniaco es en la actualidad de 200 millones de toneladas. El amoniaco se utiliza principalmente como fertilizante, explosivos y plásticos, explicando una proporción significativa de las emisiones de CO2 de la agricultura18. La tercera opción es la producción de combustibles sintéticos verdes. Para producir estos combustibles se requiere captura de CO2 del aire. Esta tecnología está todavía inmadura, por lo que los costos del combustible verde todavía duplican al equivalente con gas natural. Sin embargo, Chile ya podría entrar a la producción y exportación de productos intermedios, tales como el metanol verde, capturando CO2 de las emisiones de la industria cementera que abastece a la minería.

La estrategia de largo plazo impulsada especialmente por la Unión Europea es la producción de combustibles sintéticos con CO2 capturado del aire. Existe una iniciativa piloto de producción de metanol verde en Magallanes con captura de CO2 del aire, con subsidios del gobierno alemán y CORFO. Esto posiciona a Chile en la carrera por la producción y desarrollo tecnológico de synfuels.

El Estado tiene un rol que cumplir en reducir el riesgo de estos proyectos, asegurar el acceso a una infraestructura portuaria compartida, facilitando la transformación del puerto de amoniaco en Mejillones en un puerto de exportación conectado a diferentes facilidades de producción de amoniaco verde. Una opción que se debe considerar es una inversión minoritaria del Fondo de Infraestructura del MOP, asegurando una modalidad de acceso abierto a las facilidades portuarias. En el caso de Magallanes, ENAP debería tomar un rol activo de aprovechamiento de su infraestructura portuaria, de poliductos y capacidad de establecer servidumbres para desarrollar una carretera de amoniaco verde que integre a los diferentes proyectos, reduciendo los costos ambientales, valorizando infraestructura preexistente y aprovechando economías de escala. La alternativa de que cada proyecto desarrolle su propio puerto implica mayores costos e impactos ambientales en el estrecho de Magallanes.

Es indudable que estas acciones no agotan el rol del Estado. Una industria de esta envergadura va a requerir de mano de obra especializada y de muchos profesionales formados específicamente para esta nueva industria. Asimismo, la regulación que es indispensable en toda industria de la importancia del H2V está todavía elaborándose.

Una traba importante para la exportación desde el desierto de Atacama es el alto costo que se debe pagar por la transmisión eléctrica, debido al nuevo esquema de tarificación. En el caso de exportación desde el norte de Chile, en que la generación de electricidad estaría localizada cerca de la planta de electrólisis, se deberá pagar un costo extra significativo que reducirá la ventaja de Chile. Ésta es una distorsión que debe ser corregida para no imponer un impuesto implícito a la exportación de H2V y sus derivados. La realización de proyectos sin conexión a la red implica tener una alta capacidad ociosa de los electrolizadores.

7. Conclusiones

Chile presenta condiciones singulares desde una perspectiva global para el desarrollo de una nueva industria con alto impacto en la economía chilena: la Industria del Hidrógeno Verde. La ENHV identifica las ventajas y oportunidades que tiene el país en la incorporación de H2V y establece metas por casos de uso y en términos de inversión en capacidad de producción y exportaciones de H2V. La estrategia planteada con el enfoque de misiones para abordar un desafío relevante para el país y con impactos locales potencialmente significativos logra convocar y generar una visión compartida entre el sector privado, el sector público y las instituciones educacionales tales como universidades y centros de formación técnica.

Es importante comprender que un emprendimiento de esta envergadura va a requerir de una fluida relación entre el sector privado y el sector público. Asimismo, Chile no cuenta ni con el volumen de capital ni con la tecnología que va a requerir el desarrollo de la industria del H2V. Se estima que hacia 2030, la inversión necesaria para las primeras etapas mencionadas en este trabajo será de aproximadamente US$30 millones. Y que su despliegue completo podría requerir hacia 2050 multiplicar varias veces este monto. Es una tarea que ni el sector privado ni el sector público pueden acometer por sí solos, y la participación de empresas que puedan movilizar los recursos financieros y la tecnología será indispensable. La gran tarea del sector público es actuar de coordinador de los diversos actores que deberán estar presentes para asegurar el éxito de esta misión. Y también de poner a disposición de este esfuerzo los recursos de las empresas públicas existentes. Ya hemos mencionado la importante labor que puede tener ENAP y el Fondo de Infraestructura.

Existen avances en la implementación de la ENHV en el ámbito regulatorio y en la promoción de iniciativas piloto de producción. No obstante, se requiere un impulso significativo a los procesos de innovación en diversas industrias para avanzar en la incorporación de casos de uso sostenibles. El apoyo al desarrollo de “hubs” de H2V en zonas industriales y logísticas es una opción interesante para resolver fallas de coordinación a nivel local.

La minería es el principal sector en que se podría avanzar en el desarrollo de aplicaciones que tendrían impacto en descarbonizar el sector, reducir la contaminación y tener impacto virtuoso en otros sectores, al contribuir a la generación de capacidades locales. El Instituto de Tecnologías Limpias, cuya implementación ha sido diferida, fue planeado al negociar los contratos de litio con las empresas en el sector, con el objetivo de impulsar la innovación para desarrollar minería verde. Es urgente retomar esta iniciativa, incorporando activamente al sector minero y sus proveedores.

La exportación que es factible de implementar en los próximos cinco años es la de amoniaco verde y combustibles sintéticos. Para ambos productos existe transporte marítimo disponible que permite iniciar exportaciones en los próximos años. El H2V líquido es una opción de mayor envergadura, pero aún no existe transporte marítimo tecnológicamente maduro para su utilización. Como el interés por este producto es enorme, no cabe duda que se hará realidad en el mediano a largo plazo.

Para posicionarnos en forma temprana como país exportador de H2V y sus derivados, perspectiva que se fortalece con la crisis de energía que desencadenó la invasión rusa a Ucrania, el Estado debe promover el aprovechamiento de infraestructura preexistente, en esquemas abiertos de uso compartido. En este ámbito le cabe un rol a ENAP en la utilización de activos reconvertibles y en asociarse con operadores de infraestructura. Asimismo, el MOP podría movilizar recursos de su Fondo de Infraestructura y así cumplir un rol catalizador para apoyar en el norte la estructuración de empresas de infraestructura portuaria con un esquema abierto que facilite la entrada de diversos proyectos que tienen horizontes distintos.

La estructuración de una gobernanza pública que permita integrar los diversos ámbitos de acción del Estado para lograr alcanzar las ambiciosas metas establecidas en la ENHV es fundamental para resolver fallas de coordinación públicoprivadas. CORFO está llamada a cumplir el rol de facilitar acceso a financiamiento verde y aportes de subsidios para desarrollo tecnológico individual y consorciado para facilitar una adopción y escalamiento temprano. En la medida en que se desarrollen los mecanismos apropiados para acelerar el crecimiento de la Economía del Hidrógeno Verde, tanto para usos nacionales como para exportar energía, su impulso al crecimiento con sustentabilidad ambiental y social podría ser muy significativo. Es una oportunidad que el país no puede dejar pasar.

Notas al pie

1 Rifkin, J. (2002). The Hydrogen Economy. The Great Next Economic Revolution.

2 Existe también el hidrógeno azul, que se produce a partir de gas natural o gases de carbón, con captura de Co2. Los países del Golfo Pérsico y Australia aparecen como los más probables exportadores de hidrógeno azul; no obstante, se espera que exista un premio por la producción de hidrógeno verde en la medida que se desarrolle la trazabilidad de su huella de carbono.

3 En junio de 2021 la Comisión Europea acordó establecer un “carbon border tax” para evitar el dumping ambiental global.

4 El proceso se denomina “methene-steam reforming” y se usa para producir hidrógeno gris.

5 Agencia Internacional de Energía (2021). “Could the green hydrogen boom lead to additional renewable capacity by 2026?”.

6 El hidrógeno gris es producido con energía proveniente de hidrocarburos.

7 Como referencia, la capacidad instalada de todo el Sistema Interconectado no llega a 30 GW.

8 Agencia Internacional de Energía (2019). The Future of Hydrogen. 9 The Institute of Energy Economics of Japan (2021). The Economics of Green Hydrogen Supply Chain. 10 Alemania y Japón desarrollaron mecanismos específicos para subsidiar y/o financiar proyectos que generen tempranamente oferta de exportación de hidrógeno verde y sus derivados.

11 Con la mega sequía en la zona centro sur, la reducción de precipitaciones debido al cambio climático y el retraso en la interconexión, el retiro de centrales a carbón amenaza la seguridad del abastecimiento de energía eléctrica, lo que obligará a tener que generar con motores diesel, dificultades en la logística de abastecimiento de combustible y a un costo cinco veces mayor que las opciones térmicas. En este escenario y como solución de transición se podría combinar con hidrógeno verde la generación con combustibles fósiles.

12 Durrel Proctor (2021). Project Will Burn Ammonia with Coal to Cut Emissions. Power Magazine.

13 Ben Emerson, et. al. (2021) Hydrogen substitution for natural gas in turbines: Opportunities, issues, and challenges. Power Engineering Magazine.

14 Gobierno de Chile (2020). Estrategia Nacional de Hidrógeno Verde.

15 Gobierno de Chile, (2020) Contribución Determinada a Nivel Nacional de Chile12 Durrel Proctor (2021). Project Will Burn Ammonia with Coal to Cut Emissions. Power Magazine.

16 Mazzucato, M. (2018) Mission-oriented innovation policies: Challenges and opportunities. Industrial and Corporate Change, Oxford University, Reino Unido. 17 Gobierno de Chile (2020). Estrategia Nacional de Hidrógeno Verde.

18 El aprovechamiento de estas oportunidades requiere inversiones muy cuantiosas. Como ejemplo, solo una planta de amoniaco de 600 mil toneladas requiere una inversión en toda la cadena de US$ 1,5 mil millones, para un valor de producción de alrededor de US$ 400 millones al año. Si Chile quiere alcanzar el nivel de exportaciones de US$ 2,5 mil millones propuesta en la ENHV para 2030, ello requiere una inversión de alrededor de US$ 30 mil millones.

REFERENCIAS

Referencias Agencia Internacional de Energía (2019)The Future of Hydrogen Rifkin, J. (2002) The Hydrogen Economy.

The Great Next Economic Revolution Agencia Internacional de Energía (2021) Could the green hydrogen boom lead to additional renewable capacity by 2026?

BloombergNef (2020) Hydrogen economy Outlook

Durrel Proctor (2021) Project Will Burn Ammonia with Coal to Cut Emissions. Power Magazine

Gobierno de Chile (2020) Estrategia Nacional de Hidrógeno Verde

Gobierno de Chile, (2020) Contribución Determinada a Nivel Nacional de Chile

Hodges, A. (2022), “A high-performance capillary-fed electrolysis cell promises more cost-competitive renewable hydrogen”. Nature Communications

Mazzucato M, (2018) Mission-oriented innovation policies: challenges and opportunities in Industrial and corporate Change Oxford Academy

RECHARGE (2021) There won’t be enough electrolysers to meet green hydrogen demand in 2030’: US investment bank

Rifkin, J. (2002) The Hydrogen Economy. The Great Next Economic Revolution

“The Economist”, en el Technology Quarterly Diciembre del 2018

The Institute of Energy Economics of Japan (2021), The Economics of Green Hydrogen Supply Chain.