Gonzalo Sanhueza

Consejo Fiscal Asesor en Chile: experiencia y desafíos

El surgimiento de Consejos Fiscales (CF) es un fenómeno relativamente reciente en el mundo, que se intensificó después de la crisis financiera internacional de 2008-2009.

1. Introducción: Consejos Fiscales en el mundo

El surgimiento de Consejos Fiscales (CF) es un fenómeno relativamente reciente en el mundo, que se intensificó después de la crisis financiera internacional de 2008-2009. La respuesta de los gobiernos a la crisis significó la implementación de estímulos económicos significativos durante esos años, con el consecuente deterioro de las cuentas fiscales. En este contexto, diversos países consideraron necesario dar un paso adelante en materia de institucionalidad, complementando las reglas existentes –que imponen límites numéricos a los agregados fiscales– con un organismo técnico e independiente del gobierno a cargo de preparar o evaluar proyecciones, realizar recomendaciones metodológicas, evaluar la sostenibilidad fiscal, cuantificar el costo de las políticas y monitorear el cumplimiento de las reglas fiscales, entre otras materias. Fue así como se aceleró la creación de Consejos Fiscales.

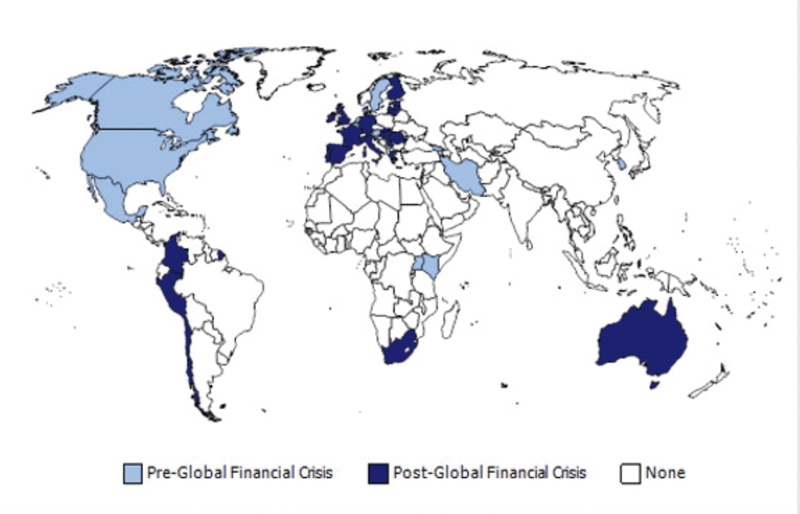

De acuerdo con lo señalado por el Fondo Monetario Internacional (FMI) , promotor de este tipo de instituciones, mientras las reglas fiscales ayudan a los gobiernos a establecer objetivos compatibles con la sostenibilidad fiscal, los Consejos Fiscales ayudan a asegurar que dichos objetivos sean realistas y se cumplan. Además, plantea el organismo multilateral, pueden elevar los costos financieros y reputacionales asociados a desvíos de los objetivos fiscales, evitando déficit excesivos y dinámicas de deuda insostenibles. En último término, los Consejos Fiscales contribuyen a la transparencia y a la disciplina fiscal. De acuerdo con la información recopilada por el FMI, al cierre de 2016, 39 países tienen una institución de este tipo y de ellos se desprenden tres hechos estilizados:

-Dos tercios de los CF fueron establecidos después de la crisis financiera global (Figura 1).

-Los CF no están presentes en todo el mundo, sino que principalmente en el mundo desarrollado. Es más, dos tercios de ellos están en Europa.

-La independencia establecida por ley y el monitoreo de las reglas fiscales son características predominantes en los CF existentes.

2.Creación del Consejo Fiscal en Chile

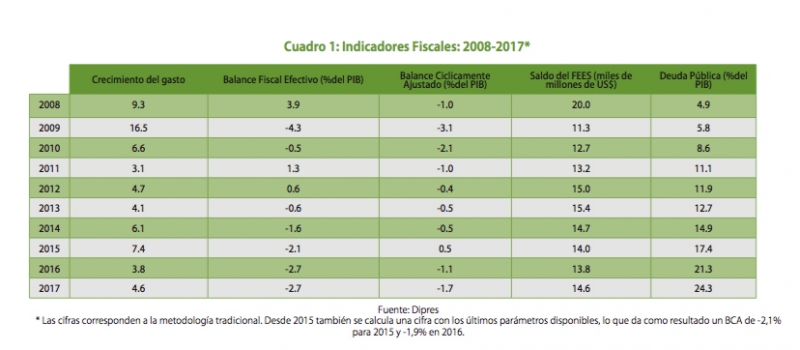

Chile y sus cuentas fiscales no estuvieron inmunes a la crisis financiera global. El año 2009 el país implementó una cláusula de escape de facto, expandir el gasto más allá de lo que permitía la regla fiscal existente desde el año 2001 y que hasta 2007 estableció una meta de superávit cíclicamente ajustado equivalente a 1% del PIB, revisada a 0,5% del PIB el 2008 y ajustada transitoriamente a 0% del PIB el 2009. Para caracterizar la magnitud del impulso fiscal implementado ese año, cabe consignar que el gasto público creció 16,5% en términos reales, el déficit fiscal efectivo alcanzó 4,3% del PIB y el déficit cíclicamente ajustado se amplió hasta 3,1% del PIB (Cuadro 1). En conjunto con lo anterior, el Fondo de Estabilización Económica y Social (FEES) redujo su saldo en US$ 9 mil millones, solo en un año.

Transcurridos ocho años de ese episodio, aún no es posible cerrar el déficit fiscal cíclicamente ajustado, ni restablecer los recursos utilizados del FEES.

El año 2010, el Gobierno convocó a un Comité Asesor con el objetivo de desarrollar propuestas de perfeccionamiento de la metodología de balance cíclicamente ajustado (BCA) y de su arquitectura institucional . Dicho Comité propuso, entre varias otras materias, la creación de un Consejo Fiscal autónomo, con un mandato y tareas específicas determinadas por una norma legal. Este Consejo debería estar compuesto por tres miembros propuestos por el Ejecutivo y ratificados por el Congreso; con períodos de permanencia traslapados y con dedicación a tiempo completo en el caso del Presidente, quien sería seleccionado entre los Consejeros por el Presidente de la República. El Comité Asesor propuso explícitamente las funciones que debería tener el Consejo en caso de ser creado.

Estas recomendaciones fueron parcialmente recogidas por el Gobierno que, mediante el Decreto del Ministerio de Hacienda N° 545 del 30 de abril de 2013, creó el Consejo Fiscal Asesor (CFA), el cual hasta el momento tiene oficialmente las siguientes funciones:

a) Participar como observadores en los Comités de PIB Tendencial y de Precio de Referencia del Cobre.

b) Pronunciarse sobre el cálculo del ajuste cíclico del balance estructural.

c) Manifestar su opinión y formular observaciones al Ministerio de Hacienda sobre los eventuales cambios metodológicos al cálculo del balance estructural que proponga la autoridad.

d) Asesorar al Ministerio de Hacienda en las materias fiscales que éste le encomiende de manera expresa y que tengan relación con su objeto.

El mismo decreto de creación del CFA estableció a sus cinco primeros integrantes por períodos que iban desde dos a cuatro años y designó a su Presidente y Vicepresidente. Como se puede apreciar, el primer CFA no fue creado por una ley, ni contó con algún mecanismo que estableciera su independencia o neutralidad política, toda vez que la nominación de sus integrantes fue hecha directamente por el Ministro de Hacienda. Adicionalmente, las funciones y atribuciones que se le dieron al CFA fueron limitadas, alejadas de las recomendaciones internacionales en esta materia y de lo sugerido por el Comité Asesor.

Sin perjuicio de lo anterior, la creación del CFA constituyó un avance en materia de institucionalidad y transparencia fiscal y ha permitido progresar en el control de los actos de la autoridad en materia del cálculo del BCA, aspectos que naturalmente deben ser valorados.

3.La Experiencia del CFA en los últimos cuatro años

El cambio de gobierno el año 2014 puso a prueba la independencia del CFA y la prueba no fue superada, puesto que el Ministro de Hacienda entrante cambió a todos los integrantes del Consejo que habían sido designados el año anterior . Por otra parte, si bien inicialmente existió la intención de avanzar en la elaboración de un Proyecto de Ley para formalizar el Consejo, a poco andar esa idea fue desechada por las autoridades de Gobierno.

En lo que sigue de esta sección, nos referiremos a labor que hemos desempeñado más allá de las tareas mínimas establecidas en el decreto que crea el CFA y, en la siguiente sección, plantearemos una serie de propuestas para continuar avanzando en reforzar la institucionalidad fiscal y mejorar, simplificar y transparentar la metodología de cálculo del balance cíclicamente ajustado.

El CFA opera hoy como un Consejo de carácter consultivo, que lo hace más parecido a los Comités creados para proyectar el precio de referencia del cobre y el PIB tendencial, que a lo que internacionalmente se conoce como un Consejo Fiscal.

Ninguno de los miembros del Consejo tiene dedicación exclusiva y no se dispone de recursos propios para hacer investigación. El involucramiento de los miembros del Consejo con la política fiscal se limita a poco más que las reuniones informativas de una hora de duración que determina el Ministerio de Hacienda y que hasta la fecha han sido aproximadamente siete u ocho por año.

Lo anterior, sumado a lo limitado de las atribuciones definidas en el decreto de creación, ha imposibilitado un actuar más activo del Consejo en el debate público y en la generación de propuestas, análisis y estudios en materia de política fiscal. Sin perjuicio de lo anterior, durante los últimos cuatro años, el CFA ha contribuido con el Ministerio de Hacienda en una serie de materias en las que ha sido requerido, como por ejemplo:

-Este año, con la activa participación del CFA, se implementó el primer cambio al proceso de nominación a los Comités de Expertos del cobre y del PIB desde su creación. Se crearon dos registros públicos de expertos y, con la participación del CFA, se nombraron cuatro nuevos integrantes del Comité del PIB Tendencial y cinco del Comité del Precio de Referencia del Cobre.

-En materia de transparencia, a partir de este año, aceptando una propuesta del CFA, las reuniones del Consejo son informadas al público con algunos días de anticipación. De igual forma, se comenzó a publicar el calendario del proceso de consulta a los Comités de Expertos, incluyendo la fecha de publicación de las cifras finales, algo que hasta ahora quedaba a criterio de la autoridad.

-El CFA ha dado su opinión las veces que el ministro de Hacienda se lo ha requerido, en temas tan diversos como la forma de considerar los ingresos asociados al registro de capitales; el tratamiento del impuesto sustitutivo del FUT y los cambios metodológicos introducidos el año 2015, que implicaron medir la convergencia del BCA con parámetros comparables y eliminar el ajuste cíclico por molibdeno.

-El ministro de Hacienda también solicitó al CFA analizar la racionalidad de las reglas de acumulación y uso del Fondo de Reserva de Pensiones (FRP), y realizar una propuesta sobre los criterios a tener en cuenta en el uso del Fondo de Estabilización Económica y Social (FEES).

-En otra materia que el CFA fue requerido, esta vez atendiendo una consulta del Congreso, fue para dar su opinión respecto de la creación de un Fondo de Infraestructura.

-Y a inicios de 2016, el CFA apoyó la realización de una consulta extraordinaria al Comité de Expertos del cobre, proponiendo que dicha consulta fuera de carácter público.

4.Propuestas para continuar avanzando

La experiencia de estos casi cuatro años en el CFA nos ha permitido detectar espacios para continuar avanzando, tanto en la institucionalidad fiscal, como en aspectos concretos del funcionamiento de la regla que opera en Chile desde el año 2001.

En materia del Consejo propiamente tal, es necesario dar un paso adelante en su institucionalización. Crearlo mediante una ley como un organismo técnico y autónomo, donde todos o parte de sus miembros tengan dedicación exclusiva y con un presupuesto asignado, le daría mayor legitimidad e injerencia en el debate público. Esta ley debería aumentar sus atribuciones en línea con las recomendaciones internacionales y crear mecanismos de rendición de cuentas al Congreso, que permitan al Consejo dar a conocer de forma independiente su opinión sobre el funcionamiento de la política fiscal, el cumplimiento de los objetivos fiscales y la sostenibilidad fiscal, evaluar riesgos y realizar propuestas en materia de metodologías y cambios institucionales.

El Consejo Fiscal también debería tener un rol activo educando a los analistas y periodistas especializados, un rol activo en los medios de prensa y ser un actor clave en el debate público en materia de política fiscal.

En un segundo ámbito de propuestas, consideramos que sería conveniente reevaluar la metodología de cálculo de los parámetros de largo plazo usados para el ajuste cíclico de los ingresos, el precio de referencia del cobre y el PIB tendencial. La experiencia de los últimos años ha dejado en evidencia que estos parámetros han sido altamente procíclicos y dependientes de la información disponible en el momento en que se realiza la consulta. Propuestas en esta materia han surgido de los propios miembros de los Comités, cuyos conocimientos deberían ser tomados en cuenta para discutir mejoras metodológicas en esta materia.

Respecto de la regla fiscal, lo que hemos visto durante los últimos años es que la inexistencia de una meta numérica fija, como existió al inicio de este instrumento, así como la falta de definición y compromiso con un camino de consolidación fiscal, ha permitido implementar una política fiscal fuertemente expansiva, con el consecuente aumento del endeudamiento público. De esta forma, se hace imperioso avanzar decidida pero gradualmente hacia el cierre del déficit cíclicamente ajustado y definir por ley el balance (déficit nulo) como nuevo objetivo numérico de la regla fiscal.

Para evitar la excesiva rigidez que impone una meta de este tipo, también es necesario que esta ley establezca cláusulas de escape que definan no solo en qué escenarios se puede incumplir la meta, sino que delimite claramente el camino de consolidación que debe producirse posterior a la invocación de dicha cláusula.

De cara al público, la regla fiscal chilena es compleja y difícil de replicar, lo que le resta transparencia y, con el tiempo (y los resultados), le ha quitado legitimidad. A modo de ejemplo, se desconoce la forma en que se proyectan los ingresos fiscales efectivos a partir de un escenario macroeconómico dado, de manera tal que se debe avanzar en formalizar y transparentar la metodología.

De esta forma, una de las prioridades que debe tener el Consejo Fiscal autónomo es aunar ideas y promover un debate técnico del más alto nivel que permita revisar las metodologías de cálculo de los parámetros de largo plazo del presupuesto y proponer una nueva regla fiscal, que conserve el espíritu de la que existe hoy, pero que sea mucho más simple, transparente y permita recuperar la legitimidad perdida.

(1) http://blog-pfm.imf.org/pfmblog/2017/03/fiscal-rules-and-fiscal-councils-new-data-just-out.html IMF Fiscal Council Dataset, 2017.

(2) Las recomendaciones de este Comité quedaron plasmadas en el documento titulado Propuestas para Perfeccionar la Regla Fiscal, que se encuentra en este link:http://www.dipres.cl/594/articles-76544_doc_pdf.pdf

(3) Los autores de este artículo ingresamos al Consejo Fiscal en el referido cambio de Consejeros.

(4) En el acta de las reuniones del CFA de enero de 2015, se deja constancia del inicio de un trabajo conjunto para la elaboración de un proyecto de ley de Responsabilidad Fiscal que sería enviado al Congreso el segundo semestre de ese año. Esta ley incluiría la institucionalización del CFA.

(5) Según consta en el acta de la reunión del CFA del 11 de abril de 2016, el Ministro de Hacienda comunicó al Consejo que considerando las prioridades del gobierno y la abultada agenda legislativa, no sería posible enviar un proyecto de ley para institucionalizar el CFA en el corto plazo.